Составляем бюджет баланса

Составлять сбалансированный бюджет — все равно, что защищать свою добродетель: нужно научиться говорить «нет».

Рональд Рейган

Рональд Рейган

В управленческом отчете о прибылях и убытках одной компании наблюдалась весьма странная закономерность: факт всегда сходился с планом. Когда же попытались выяснить причину, оказалось, что директор был замотивирован на конечный финрезультат (прибыль) за период, поэтому все расходы, которые не были запланированы в данном периоде, относились на расходы будущих периодов. А поскольку бюджет баланса никто не анализировал, то и роста по этой статье никто не замечал. Шли годы, один директор сменялся другим, расходы прошлых периодов переходили по наследству новым руководителям, таким образом эта статья получила шуточное название «расходы будущих директоров».

Незаслуженно забыт

Большинство компаний традиционно планируют деятельность только в разрезе бюджета движения денежных средств (БДДС). Существуют, конечно же, и более продвинутые предприятия которые в дополнение к БДДС составляют бюджет доходов и расходов (БДР). И лишь единицы среди общей массы компаний ведут полноценное планирование и составляют все три вида основных бюджетов: бюджет баланса, БДР, БДДС. Как показывает практика, незаслуженно забывают именно о бюджете баланса (ББЛ).

Кому необходим бюджет по балансовому листу (ББЛ)?

В первую очередь, предприятиям, которые заинтересованы в контроле ликвидности, или же у которых существенные суммы оказались заморожены в запасах или дебиторской задолженности. Бюджет баланса наглядно демонстрирует, как отразится принятая на плановый период политика закупок и продаж.

Однако нередки случаи, когда хороший, казалось бы, БДР не исполняется, и компания не получает запланированной прибыли. Причина зачастую - в несбалансированности статей бюджета. Здесь нам и поможет бюджет баланса, используя который, можно еще в процессе бюджетирования выявить и исправить вышеуказанную проблему.

Чтобы правильно спланировать бюджет баланса, необходимо ответственно подойти к созданию бюджетной модели деятельности.

К примеру, следует хотя бы БДДС по переменным расходам составлять с учетом планируемых сроков погашения задолженностей. Учитывать сроки погашения по постоянным расходам имеет смысл только в случае планирования скачка в таковых.

При наличии достаточно точных БДР и БДДС, бюджет баланса можно создать упрощенно с помощью так называемой матрицы Мобли. Для этого нужно иметь данные об остатках на начало периода, БДДС и БДР. Специфические движения, не задевающие деньги или прибыль, обычно не нуждаются в планировании. Если они ощутимо влияют на результат, их можно учесть непосредственно в данной матрице.

Преимущество матрицы — она наглядно показывает взаимосвязь между разными бюджетами. То есть, можно «на лету», не вникая в математику расчета финансовых показателей, увидеть возможные проблемы с запасами, дебиторской и кредиторской задолженностями предприятия.

На практике

Рассмотрим построение матрицы бюджета

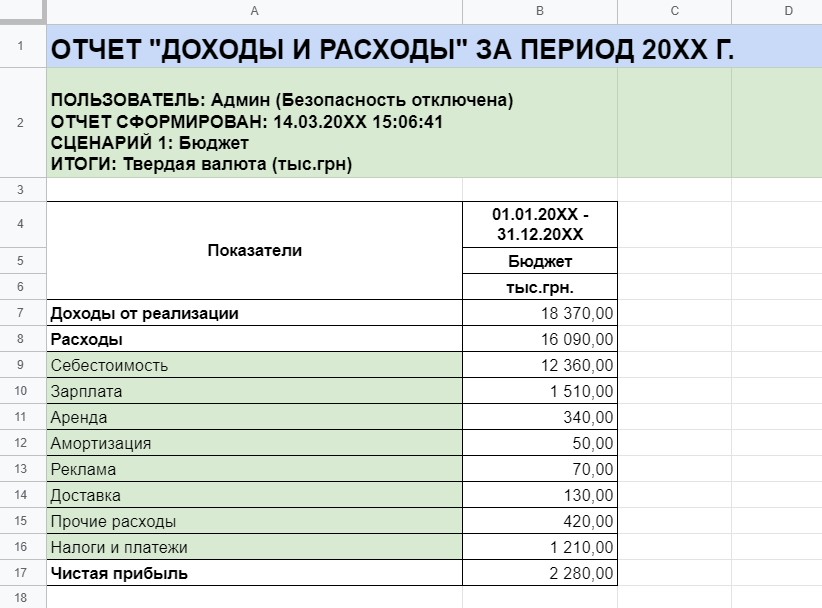

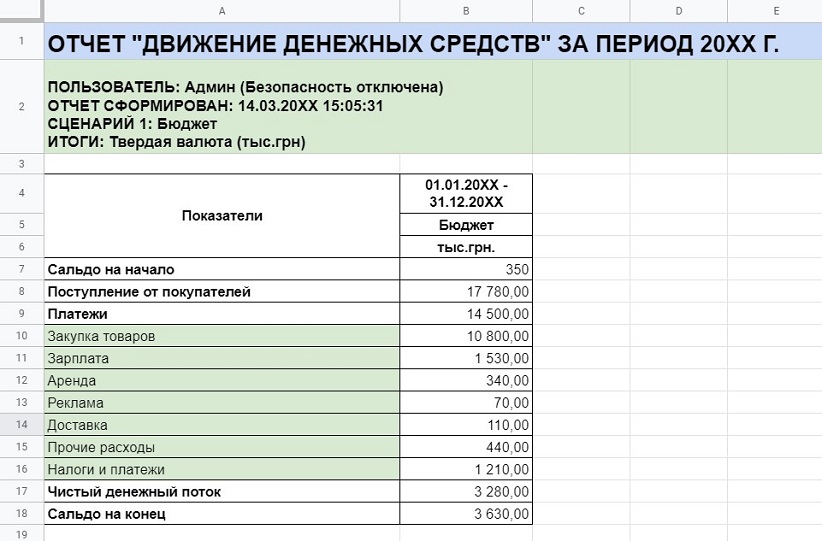

Основной бизнес — торговля. На предприятии традиционно составлялись БДР и БДДС (рис. 1,2).

Построили матрицу (таблица):

- гр. 1 заполнили статьями баланса (максимально укрупнено);

- в гр. 2 занесли остатки по балансу на начало бюджетного периода;

- отдельно в гр. 3 отметили балансовые движения, не связанные с движением денег или БДР. Это может быть получение товарного кредита, взнос в уставный капитал запасов/основных средств и т. д.;

- гр, 4 заполнили данными из БДР. Будьте внимательны, в матрицу нужно перенести все суммы доходов, расходов и прибыль;

- гр. 5 — данными из БДДС. В матрицу нужно переносить все поступления, расходы и чистый денежный поток;

- в гр. 6 рассчитали остатки по балансу на конец бюджетного периода.

Таблица. Бюджет баланса

| Статьи баланса | Балансовые счета на начало периода | Регулирование балансовых счетов | Бюджет доходов и расходов | Бюджет движения денежных средств | Балансовые счета на конец периода |

| 1 | 2 | 3 | 4 | 5 | 6=2+3+4-5 |

| АКТИВЫ | |||||

| Денежные средства | 350 | - Чистый денежный поток -3 280 | 3 630 | ||

| Дебиторская задолженность покупателей | 1 000 | + Доход от реализации +18 370 | + Поступления от покупателей +17 780 | 1 590 | |

| Прочая дебиторская задолженность | 170 | 170 | |||

| Запасы | 1 610 | + Закупка товаров +10 800 | - Себестоимость продукции -12 360 | 50 | |

| Необоротные активы | 360 | - Амортизация -50 | 310 | ||

| Всего активы | 3 490 | 5 750 | |||

| ПАССИВЫ | |||||

| Задолженность поставщикам за товары | 360 | + Закупка товаров +10 800 | + Закупка товаров +10 800 | 360 | |

| Кредиты банков | - | - | |||

| Прочие текущие обязательства | 340 | + Другие расходы +3 680 | + Прочие затраты +3 700 | 320 | |

| Собственный капитал | 2 790 | + Прибыль +2 280 | 5 070 | ||

| Всего пассивы | 3 490 | 5 750 | |||

Баланс должен сходиться по всем столбцам матрицы!

Ни в БДР, ни в БДДС не отражена довольно существенная для баланса статья — поставка запасов от поставщиков. При планировании сделали допущение, что поступления запасов равны оплате за эти запасы. В данной компании это было действительно так, поскольку товары закупаются преимущественно по предоплате. Но если очень заметна сезонность продаж, запланирован большой рост продаж к концу года либо имеется большая отсрочка платежа, для получения пригодных для анализа результатов обязательно нужно планировать поступления запасов более детально. Поскольку поступления товаров не отражены ни в бюджете баланса, ни в БДР, в матрице отражаем их в столбце «Регулирование балансовых счетов».

Не нужно очень внимательно анализировать получившийся баланс, чтобы заметить, что при весьма неплохих показателях двух других бюджетов дебиторская задолженность за год выросла в полтора раза, а остатки запасов приближаются к идеалу технологии just-in-time— их осталось всего на день-два продаж. Вряд ли руководство и собственники допустят такую ситуацию. Как минимум, потребуется дополнительное финансирование для пополнения запасов — ведь иначе снизятся продажи.

Пять проблем

Можно выделить пять типичных проблем, связанных с недостаточной сбалансированностью бюджета:

- Запасов не хватает для осуществления продаж.

- Рост дебиторской задолженности.

- Запасов слишком много, идет затоваривание склада.

- Кредиторская задолженность стремительно уменьшается.

- Кредиторская задолженность активно растет.

На рассматриваемом предприятии основной проблемой был как раз недостаток запасов. Изначально собственники хотели свободные денежные средства вывести из оборота. Ознакомившись с балансом, они изменили свое решение. Часть денежных средств была оставлена для увеличения закупок. Это помогло поддержать продажи и в результате позволило компании не потерять позиции на рынке.

Недостаток запасов

Конечно, составляя бюджеты, нужно руководствоваться прежде всего здравым смыслом. Каждое предприятие индивидуально и будет иметь свои соотношения между статьями баланса. Поэтому не будем приводить конкретные цифры и показатели, а сосредоточимся на общих принципах и подходах к анализу бюджета баланса, а также на типичных ошибках в трактовках.

Недостаток запасов, на первый взгляд, говорит о будущем уменьшении продаж. Но на самом деле все не так просто. Если вы видите в балансе слишком мало запасов, наверняка данный бюджет не будет исполнен. Однако, прежде чем это произойдет, компания «ощутит» падение продаж.

На матрице видно, что остаток формируется под влиянием трех показателей:

- начального остатка,

- поставок (закупок)

- и продаж.

Предприятие оказывается перед выбором: тратить дополнительные денежные средства на закупки (в производственной компании — на производство) или терять продажи и рынок.

Но какой бы путь не выбрало руководство — это скажется на прибыли. Бюджет не будет исполнен по объективным причинам — заложенным в самом бюджете!

Недостаток запасов в бюджете баланса свидетельствует, что такой бюджет принимать нельзя, следует искать дополнительные денежные средства для финансирования закупок (как минимум — заложить в бюджет получение кредита и расходы на его обслуживание) или пересматривать бюджет продаж, если узким местом являются именно закупки (или производство).

Дебиторская задолженность

При неизменной политике продаж с отсрочкой платежа и увеличении объема реализации дебиторская задолженность будет расти. Довольно часто предприятия, не составляющие бюджет баланса, оказываются не готовы к такому развитию событий. Независимо от того, чем вызван рост продаж — увеличением цены или объема, сумма дебиторской задолженности будет увеличиваться, и это абсолютно нормально.

В данном случае возникает вопрос к руководству: какой объем финансирования покупателей можно себе позволить, и не стоит ли пересмотреть политику продаж до того, как рост дебиторской задолженности окажется не по карману? Для уменьшения дебиторской задолженности нужно пересмотреть план продаж (поскольку не все покупатели захотят или смогут себе позволить более раннюю оплату) либо наряду с пересмотром политики продаж пересматривать расходы (например, на дополнительные маркетинговые мероприятия или на досрочный возврат дебиторской задолженности).

Слишком большое количество запасов

Еще одной распространенной проблемой является слишком большое количество запасов. Такая ситуация может возникнуть из-за медлительного управления складом и наиболее остро ощущается, когда денег на оплату поставщикам и так не хватает.

Если же фактически излишков на складе быть не может, нужно пересматривать бюджет и искать, что не было учтено при первоначальном планировании остатка, поставок (закупок) и продаж. То есть, исходя из узкого места, нужно пересматривать планы по закупкам или продажам. Таким образом удастся высвободить в оборот дополнительные денежные средства или же найти резервы для получения дополнительной прибыли.

Кредиторская задолженность уменьшается

В случае когда нет лишних денег, маловероятно, что кредиторская задолженность будет стремительно уменьшаться. По матрице можно увидеть, что или в БДДС завышены суммы оплаты (например, не учтена отсрочка платежа), либо не учтена какая-нибудь поставка.

Нужно уделить больше внимания планированию отношений с поставщиками и расчетам по старым долгам. Желательно уже на этапе планирования определить, может ли ваша компания позволить себе расчет по всем долгам и не требуется ли для этого привлекать дополнительное финансирование.

Чем раньше вы это выясните, тем меньше вероятность того, что при планировании придется урезать определенные расходы, которые могут оказаться критическими и оперативно пересматриваться уже не будут. Если же окажется, что в бюджете не учли поставку, после внесения исправлений необходимо будет опять изучать состояние запасов.

Кредиторская задолженность увеличивается

В ситуации когда кредиторская задолженность стремительно увеличивается, возможны разные варианты. К примеру, если такой рост согласуется с финмоделью развития, а поставщики действительно готовы предоставлять такую отсрочку — можно ничего не делать. Но возможна и такая ситуация: при планировании что-то не учли, и когда наступит фактический срок оплаты, компания будет выходить за рамки бюджета.

Как мы видим, в контексте бюджетирования, баланс — это прежде всего инструмент, наглядно показывающий взаимосвязь и взаимозависимость между разными бюджетами. Как правило, изменение в одной области так или иначе задевает и другие. Поэтому рекомендуем составлять три основных вида бюджета: бюджет баланса, БДР, БДДС. Даже поверхностный анализ бюджета баланса позволяет более эффективно управлять и ставить себе более реалистичные, а значит достижимые цели.