Вторым важным условием успеха проекта (первым было управление сроками проекта) является соблюдать заданную (плановую) рентабельность проекта. Ведь при анализе множества проектов на реализацию выбирают те, которые обеспечивают планируемую доходность. А часто бывает так: когда проект завершен, план-фактный анализ отклонений показывает огромную разницу, которую обычно объясняют тем, что реализация проектов (особенно строительных) в России невозможна с точным расчетом и с особенностями строительства «с колес». Одна из причин в том, что рабочая документация по строительному проекту часто появляется лишь к концу этого проекта, а не к началу выполнения работ. Поэтому контроль себестоимости проекта является важным критерием соблюдения заданной рентабельности.

Бюджет проекта

Чтобы рассчитать плановую рентабельность проекта, составляют бюджет проекта.

Здесь применяются разные методы, один из которых подразумевает следующие шаги:

1) Планирование себестоимости проекта:

а. Прямые расходы – на основании смет (их загружают из сметных программ или рассчитывают по аналогам проектов, уже реализованных компанией), расценок и т.д.

б. Прямые распределяемые расходы (по выбранным базам распределения расходов), например, благоустройство (по базе «метр продаваемой площади» и т.д.).

2) Планирование накладных расходов проекта.

3) Планирование доходов проекта.

Себестоимость проекта важно планировать в разрезе видов работ и ресурсов, а также в натуральных и стоимостных показателях.

Ресурсами могут быть:

- материальные (материалы),

- трудовые (люди),

- транспорт (машины и механизмы),

- подрядчики.

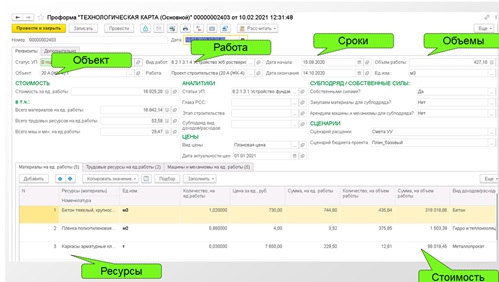

Вот пример технологической карты (сметы) по ресурсу «Материалы»:

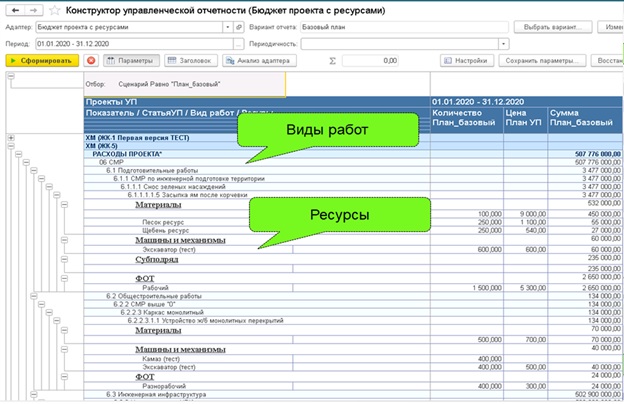

А это пример бюджета проекта с ресурсами:

Далее эти ресурсы по проекту и видам работ становятся лимитами в закупках материалов и в заключении договоров с подрядчиками на выполнение работ. Причем лимиты важно контролировать не только в стоимостных показателях, но и в количественных, фиксируя причины отклонений (изменение объемов, изменение цены, ошибки в проектировании и т.п.).

На базе рассчитанных смет или технологических карт рассчитываются бюджет доходов и расходов, бюджет движения денежных средств по проекту (в части прямых расходов / выплат). Делая это, надо учитывать сроки работ из сетевого графика производства работ (интеграция с календарно-сетевым планированием), а также планируемые графики актирования и оплат по видам работ. Остается дополнить информацию по проекту, связанную с остальными расходами, и внести план продаж (доходов) по проекту. В итоге считаем плановую прибыль проекта.

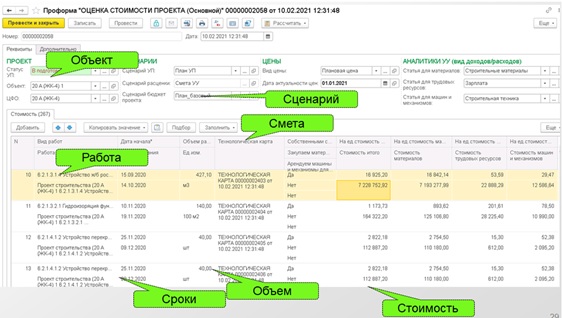

Вот пример, как выглядит оценка проекта:

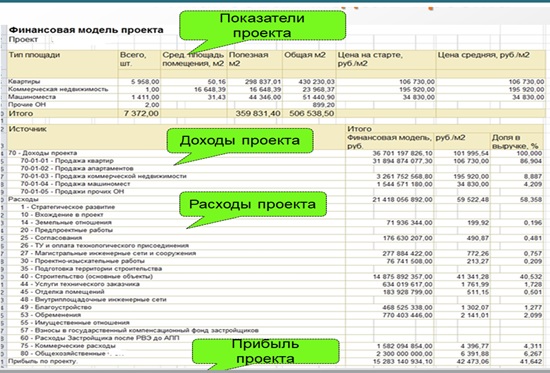

Наглядный пример финансовой модели строительного проекта (жилое строительство):

Таким образом, запланировав сроки проекта (календарно-сетевой график проекта), рассчитав плановый бюджет проекта и его основные финансовые показатели, мы подготовились к реализации проекта и к его контролю. Мы взяли плановые данные по срокам, количеству и суммам за так называемые лимиты. И в А в следующих статьях мы уже расскажем, как будем это использовать.