Чем хуже у тебя с деньгами, тем больше шансов,

что возникнут непредвиденные расходы.

Артур Блох, «Законы Мерфи»

Работы по снижению расходов на сбыт стоит начинать с внедрения на торговом предприятии финансовой структуры с механизмом финансовой ответственности. Этот механизм позволяет связать воедино все задачи, которые выполняет каждый сотрудник, с финансовым результатом, который они приносят.

Каждое подразделение компании становится центром финансовой ответственности (ЦФО). Подробнее о ЦФО мы писали в этой статье. Для оценки работы ЦФО разрабатывается система финансово-экономических показателей. Когда мы внедряем финансовую ответственность за эти показатели, необходимо внедрять и систему мотивации, направленную на достижение этих показателей.

Пример построения работы отделов маркетинга и продаж с учетом этой схемы

Предлагаем рассмотреть сложный организационный вариант построения коммерческой службы компании — дирекции по маркетингу и продажам, в состав которой входят отдел маркетинга, отдел оптовых продаж и отдел розничных продаж где разработаны схемы мотивации, позволяющие существенно снизить расходы на сбыт и повысить эффективность работы компании в целом.

Достаточно часто отдел маркетинга классифицируют как центр расходов (ЦР). Принято полагать, что данное подразделение выполняет ряд важнейших функций, для реализации которых необходимо определенное финансирование, и результат не заставит себя ждать.

Такой подход имеет право на существование, однако нужно определить показатели, на которые должен работать отдел маркетинга. Чаще всего ими являются маркетинговые расходы. Но при таком подходе отдел маркетинга может не иметь реальной ответственности за продажи и вклад на покрытие (ВП). То есть, данные показатели для отдела маркетинга могут носить справочный характер, а главной задачей будет освоение маркетингового бюджета.

Рассмотрим преимущества другого подхода, когда отдел маркетинга классифицируется не как ЦР, а как центр маржинального дохода (ЦМД). Главный показатель, за который должен нести ответственность ЦМД — ВП — это разница между доходом от реализации и прямыми расходами подразделения.

Одним из существенных шагов по образованию ЦМД из отдела маркетинга является вовлечение данного подразделения в планирование продаж. Это вовсе не означает, что иные отделы дирекции не будут иметь никакого отношения к планированию. Все планы продаж должны обязательно согласовываться с руководителями сбытовых подразделений. К тому же, это позволит правильно скоординировать планирование продаж и расходов на сбыт, в частности, расходов на продвижение товаров.

Следует признать, что ответственность за ВП между отделами маркетинга и продаж сложно разделить, тем не менее, либо такое разделение нужно попытаться сделать, либо включать данный показатель в бюджеты обоих ЦФО. Иначе такой важный показатель, как ВП, может «провиснуть», и в компании никто не будет отвечать за него.

При образовании ЦМД из отдела маркетинга встречается очень серьезное сопротивление. Во избежание этого можно использовать стратегию постепенного увеличения ответственности отдела маркетинга — сначала придать ему статус центра дохода (ЦД), а потом - ЦМД. Действительно, убедить маркетологов в том, что они влияют на объем продаж легче, чем доказать им, что на самом деле они влияют и на ВП. Но когда будет предприниматься попытка приучить маркетологов думать не только о продажах, но и о расходах, опять-таки придется менять настрой и психологию работников.

Ни в коем случае нельзя допускать, чтобы менеджеры отдела маркетинга стали бояться за истраченные деньги на рекламу. Иначе расходы на рекламу будут искусственно занижаться, несмотря на то, что руководство готово пойти на большие траты, естественно, при более существенном эффекте. Отслеживать последний можно по приросту ВП, также при качественном анализе рекламы.

Отдел маркетинга может не только разрабатывать программу продвижения, но и отслеживать действия конкурентов. Только маркетологи увидят, что конкурент активизировался и стал действовать не так, как планировалось, они могут начинать срочно готовить какую-либо коротенькую, но эффективную акцию. Естественно, для таких акций нужно будет резервировать определенные суммы.

Разработка показателей эффективности отдела маркетинга

При формировании показателей эффективности отдела маркетинга необходимо разобраться с таким показателем, как доля рынка. Что касается ее планирования, этим должны заниматься маркетологи, но когда встает вопрос об учете, выходит, что единственным подразделением, которое может подготовить такую информацию, является опять же отдел маркетинга. Таким образом, нарушается принцип централизованной подготовки отчетной информации, согласно которому она должна подготавливаться подразделением, которое нейтрально к цифрам, полученным в отчетах.

Когда речь идет о подготовке фактической информации об исполнении бюджетов — это обязанность финансовой дирекции. А кто же будет готовить отчетную информацию по доле рынка?

Существуют два варианта: либо это делает отдел маркетинга, либо внешняя компания, занимающаяся проведением маркетинговых исследований. Понятно, что каждое из решений имеет свои плюсы и минусы. Получение фактической информации о доле рынка у внешней компании, естественно, стоит дороже, и методика, используемая при оценке доли рынка внешней компанией, может отличаться от той, что используется в отделе маркетинга.

Когда же фактическую информацию о доле рынка готовит отдел маркетинга, он может внести в нее искажения, поскольку от этого зависит фонд материального поощрения (ФМП) данного ЦФО.

Однако наиболее эффективно, если отчетную информацию о доле рынка готовит отдел маркетинга, но периодически такая работа заказывается и внешнему подрядчику. В таком случае искажения фактической информации, допущенные маркетологами, выявляются при сравнении данных, представленных внешней компанией. Можно заключить договор, при котором компания, проводящая маркетинговые исследования, помимо результатов выполненной работы, предоставляет также информацию о методике ее проведения. Тогда можно сравнить методологическую базу оценки доли рынка, исключить влияние данного фактора при проведении план-фактного анализа исполнения бюджетов.

Пример программы мотивации отдела маркетинга

Рассмотрим конкретную ситуацию мотивации отдела маркетинга.

В компании уже какое-то время действовали элементы бюджетного управления, в том числе была построена и финансовая структура.

Отдел маркетинга был выделен в ЦФО, и ему изначально присвоили статус ЦР. Данный отдел был одним из самых динамично развивающихся подразделений. Но при этом ВП рос медленнее, а иногда даже наблюдалась отрицательная динамика по этому показателю.

Вместо того чтобы предлагать решения по исправлению ситуации, маркетологи профессионально объясняли гендиректору, почему в очередной раз ВП не растет (или даже падает).

Директору все это надоело, поэтому было принято решение о переводе отдела из статуса ЦР в статус ЦМД. При этом ФМП отдела маркетинга (ФМПм) рассчитывался следующим образом:

ФМПм 1 = ВПт * (0,4% 10,05%) - Рм,

где

ВПт - вклад на покрытие, принесенный отделом оптовых продаж по всем каналам сбыта и отделом розничных продаж (торговые точки);

Рм — расходы отдела, включающие в себя расходы на рекламу и продвижение, зарплату, услуги транспорта, связи и др.

От ВП, который принесли отделы оптовых и розничных продаж, берется заранее определенный процент и из этой суммы вычитаются все расходы, на которые влияет отдел маркетинга.

Как видно, помимо основного коэффициента (в данном примере 0,4% ВП), существует еще один корректирующий коэффициент (0,05% ВП). Последний был введен специально по настоянию гендиректора и вносил в схему мотивации, так сказать, экспертную часть. Таким образом, гендиректор мог в каждом месяце добавить или отнять 0,05%, а мог оставить все без изменения.

Для отдела маркетинга было решено остановиться только на показателе ВП, а не вводить в схему еще и лимиты по ряду статей оборотных активов.

При этом использовалась следующая логика: на дебиторскую задолженность влияет в основном отдел оптовых продаж, так как именно он может принять решение об отгрузке в кредит и не проконтролировать своевременную оплату.

Поэтому было бы несправедливо спрашивать за это с отдела маркетинга. Что касается возникновения дебиторской задолженности за счет выданных авансов по статьям маркетинговых расходов, здесь также не могло возникать проблем, поскольку в компании был внедрен четкий механизм контроля выплат по таким расходам.

Итак, получалось, что отдел маркетинга был в определенном смысле защищен от возникновения проблем с ликвидностью из-за «раздувания» оборотных активов.

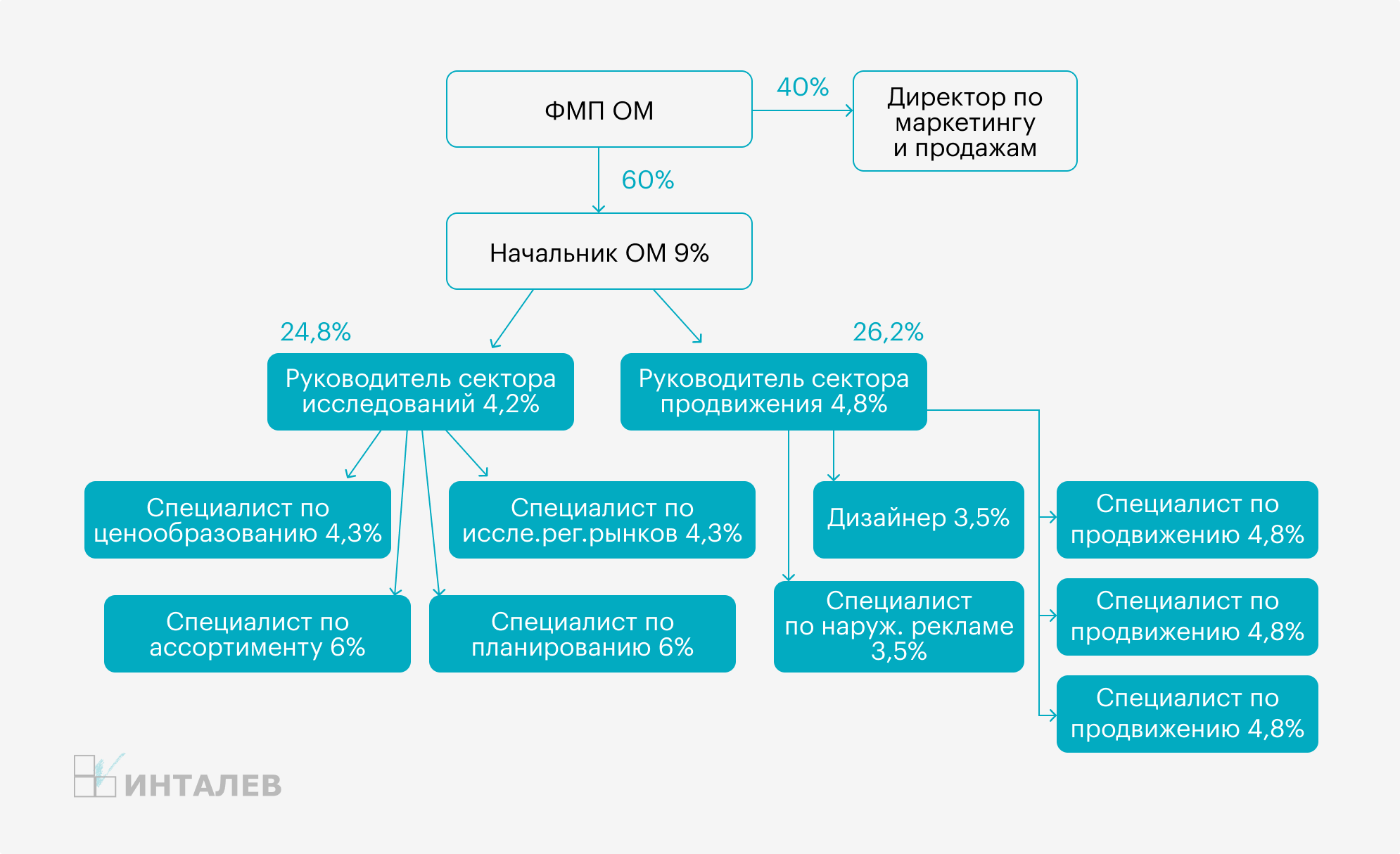

После того, как была разработана схема мотивации для ЦФО в целом, было предложено ее детализировать для каждого работника отдела. В итоге для каждой должности отдела маркетинга был определен процент от суммарного ФМП ЦФО. Эти проценты сотрудника на ВП, которая оценивалась в устанавливались с учетом степени влияния основном субъективно (рис. 1).

Для специалиста по планированию и начальника отдела маркетинга был введен еще один дополнительный коэффициент. В зависимости от точности планирования переменная часть зарплаты этих работников может быть увеличена, уменьшена или остаться без изменения. Все зависит от значения отклонения фактических продаж от плановых (таблица 1).

При разработке схемы мотивации для ЦФО главное — определить механизм расчета ФМП для ЦФО в целом. Что касается распределения этого ФМП по работникам, данную задачу можно полностью делегировать руководителю ЦФО. Но в нашем примере решили пойти дальше и прописать все, вплоть до каждого работника — свести к минимуму субъективную составляющую при распределении ФМП.

Разработка мотивации отдела продаж

У сбытовиков объемы реализации на первом месте. Даже если пытаешься мотивировать их от ВП, на расходы они все равно почему-то обращают мало внимания. Отчасти это можно объяснить тем, что информация о расходах поступает в сбытовое подразделение слишком поздно, поэтому они не могут отслеживать свой ВП в оперативном режиме. Тем не менее, факты говорят о том, расходы их не очень волнуют.

В схеме мотивации ЦФО должно учитываться отклонение плана от факта. Поскольку в планировании продаж должны участвовать оба отдела - и маркетинга, и продаж - могут быть определенные нестыковки. Например, подразделение маркетинга запланировало проведение рекламных акций, которые должны увеличить продажи. Однако по причинам, не зависящим от отдела продаж, эти акции могут быть не реализованы. Таким образом, план продаж не выполняется, но за это спрашивают с отдела продаж.

Один из ключевых недостатков большинства схем мотивации заключается в том, что подразделения, которые вносят основной вклад в финансовый результат, не настроены на усиленную работу. Речь идет о том, что если они сработают хорошо, то и получат хорошее вознаграждение, плохо — меньшее вознаграждение, но все равно получат. Поэтому в компаниях, где хотят достичь высоких результатов, должен действовать следующий принцип: работаешь классно — получаешь большую зарплату, плохо — вообще можешь ничего не получить (или получить очень мало).

Большинство людей, которые трудятся в сбытовых подразделениях, в своей работе не очень ориентируется на ВП, а думает о клиентах. Поэтому в компании при анализе, помимо таких важных срезов, как товары и каналы сбыта, нужно еще вводить и третий срез — клиенты — и считать по ним ВП. Это позволит сбытовикам одновременно думать и о клиентах, и о прибыли. Необходимо вводить соответствующие управленческие отчеты, которые показывали бы, насколько эффективно работать с каждым клиентом с точки зрения ВП.

Пример схемы мотивации отдела оптовых продаж

Приведем пример схемы мотивации отдела оптовых продаж, в которой отдел имеет статус ЦМД, а не ЦД. В данной схеме, помимо ВП, используется еще несколько показателей (таблицы 2—4), корректирующих ФМП отдела оптовых продаж (ФМПо):

ФМПо = ВПо * (7% ± 1%) * Кдебит. * Квып. плана * Коткл. ассорт.,

где

ВПо — вклад на покрытие отдела оптовых продаж;

Коткл, ассорт. — коэффициент отклонения продаж от планового ассортимента.

ВПо = Во - ПРРо - ПТРо,

где

Во — доход от реализации по отделу оптовых продаж;

ПРРо — переменные расходы отдела оптовых продаж (например, транспортные расходы на доставку товаров);

ПТРо — постоянные расходы отдела оптовых продаж: командировочные расходы; расходы на средства связи; представительские расходы; расходы на хознужды; расходы на легковой транспорт агентов отдела оптовых продаж.

Коткл. ассорт. = 1 - Аоткл.\Аобщ.,

где

Аоткл. — количество наименований товаров, по которым допущено отклонение выше/ниже 20%;

Аобщ. — общее количество наименований товаров по данному каналу сбыта.

Как правило, ВП рассчитывается по плановым закупочным расходам, чтобы исключить влияние других ЦФО на ФМП отдела оптовых продаж. Если другой ЦФО по факту закупит товары с другими ценами, отдел оптовых продаж не должен за это отвечать.

Достаточно часто отдел розничных продаж классифицируется как ЦД. Такой подход вполне оправдывает себя, если самым приоритетным стратегическим показателем для компании является выручка или доля рынка, а не прибыль. Если же для компании более важна прибыль, отдел розничных продаж можно переводить в статус ЦМД.

Когда сбытовые подразделения мотивируются от выручки, а не от ВП, это может приводить к тому, что товар будет продаваться в убыток, но оборот может расти. Например, такая гонка за ростом оборота может привести к тому, что будут случаи отгрузки по цене ниже себестоимости реализованных товаров.

Пример схемы мотивации отдела розничных продаж

Далее представлен пример схемы мотивации отдела розничных продаж, в котором отдел имеет статус ЦМД. По аналогии с примером схемы мотивации отдела оптовых продаж определенный процент берется от ВП розничной сети. Только здесь ВП не корректируется на дебиторскую задолженность, поскольку в рознице нет таких проблем. ФМП отдела розничных продаж (ФМПр) корректируется на коэффициент выполнения плана, который рассчитывается на основании достаточно простой таблицы 5.

ФМПр = ВПр * (2% ± 0,28%) * Квып. плана,

где

ВПр — вклад на покрытие отдела розничных продаж.

ВПр = Вр - ПРРр - ПТРр,

где

Вр — доход от розничных продаж;

ПРРр — переменные расходы розничных продаж;

ПТРр — постоянные расходы розничной сети: транспортные расходы на доставку; аренда; охрана; инкассация; ремонтно-строительные работы; хознужды; представительские расходы.

При разработке схемы мотивации для отдела розничных продаж нужно учитывать, что для back-офиса и front-офиса система должна отличаться: офисная часть мотивируется от суммарных результатов, а продавцы — только от продаж своих торговых точек. Например, ФМП такого back-офиса распределяется следующим образом:

- начальник отдела розничной торговли -12%;

- специалист по развитию розничной сети - 16%;

- специалист по лицензированию розничной сети -12%;

- специалист по эксплуатации розничной сети —12%;

- менеджеры по продажам - 48% (2 х 24).

Дополнительная премия менеджеров по продажам (П):

П = ВПр * 0,12%