Умный заказчик + умный исполнитель = пролонгация договора.

Глупый заказчик + умный исполнитель = высокая норма прибыли.

Умный заказчик + глупый исполнитель = бесконечные переделки.

Глупый заказчик + глупый исполнитель = коррида.

Анекдот

Разработанная финструктура — это первый шаг к построению эффективной системы управления финансами. Следующий шаг — определение места центра финансовой ответственности (ЦФО) в учетной системе. Идеальной схемы учета по ЦФО не существует, так как одинаковых финструктур не бывает, и ответственность за хозоперации также делегируется по-разному. Уникальная оргструктура, свой набор статей отчетности, стиль руководителя и особенности взаимодействия отделов и направления делают автоматизацию управленческого учета и бюджетирования нелегким заданием. В данной статье вы найдете прикладные советы по организации учета по ЦФО, которые помогут сделать систему более четкой, понятной и по-своему красивой..

Как связать операции с ЦФО?

Финансовый результат деятельности — это доходы минус расходы. Изначально учет по центрам финансовой ответственности (ЦФО) был инструментом делегирования ответственности за финансовый результат.

Кто-то отвечает за доходы — центр доходов (ЦД), кто-то за расходы — центр расходов (ЦР), а кто-то за разницу доходов и расходов — центр маржинального дохода (ЦМД), центр прибыли (ЦП).

Учет доходов и расходов ведется на отдельных счетах. Логично сделать ЦФО оборотной аналитикой последних. Таким образом, любой оборот по расходам или доходам будет дополняться аналитикой ответственности

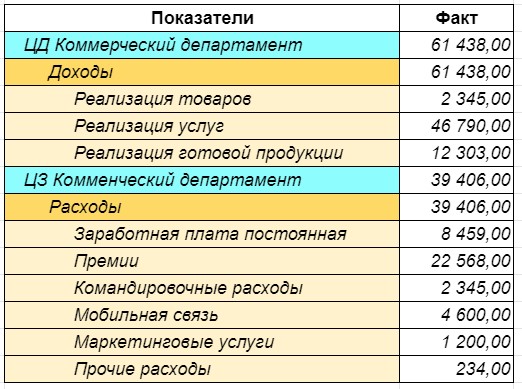

Комбинация ЦФО — счет помогает упростить справочник ЦФО путем объединения двух центров одного организационного звена. Например, на базе коммерческого отдела созданы два центра: ЦД Коммерческий отдел и ЦР Коммерческий отдел. В оборот по счету расходов будет попадать ЦР, а в доходный оборот — ЦД. Вряд ли указанные центры пересекутся на одном счете учета. В итоге в отчетности мы увидим то, что представлено на рис. 1.

Если оставить один элемент ЦД/ЦР Коммерческий отдел в справочнике ЦФО, в отчете мы получим картину, изображенную на рис. 2.

Это позволит:

- упростить справочник (особенно где много одинаковых ЦД и ЦР);

- упростить анализ результата — если нужно выбрать финрезультат по ЦД и по ЦР, необходимо будет указать фильтр по 1-му элементу, а не по нескольким;

- легче кодировать первичную документацию и заполнять аналитику в системе. При желании можно убрать аббревиатуру ЦД/ЦР для упрощения быстрого ввода либо ввести кодировку таких ЦФО;

- получать эстетическое удовольствие от просмотра сложной отчетности.

Если учет по ЦФО ведется не только на счетах доходов и расходов, схема аналитики Счет/ЦФО все равно даст вам исчерпывающую аналитику.

Эта система вызывает желание учитывать все по ЦФО: запасы, деньги, собственный капитал. При этом дело идет не только об оборотах, но и об остатках.

Помогает излечить данный «синдром учета всего» детальная прорисовка всех хозяйственных операций по аналитикам и документам-регистраторам. Это позволяет доказать невозможность и абсурдность учета по ЦФО многих операций.

Самая распространенная и работающая схема — это когда по ЦФО учитываются обороты по доходам, расходам и денежным средствам.

Учет запасов, кредиторских и дебиторских задолженностей, кредитов в большинстве случаев не ведется по ЦФО, так как часто за операции закупки, перемещения запасов отвечает один ЦФО. Если речь идет о списании на расходы, мы получим аналитику ЦФО на счете расходов, и дублировать ее на запасах не нужно.

Конечно, все зависит от конкретной финансовой структуры и возможности учета, и в некоторых случаях учет запасов по ЦФО необходим. Но такой учет стоит вводить в том случае, когда можно однозначно определить ЦФО на каждой операции (без условных распределений).

ЦФО или БЕ?

Часто понятие ЦФО путают с понятием балансовой единицы (БЕ). В определенных моделях ЦФО все-таки являются БЕ, особенно в крупных распределенных структурах.

Рассматривая автоматизацию, справочник ЦФО можно сделать как «измерением» (аналитический разрез хозоперации) так и «субконто» (это аналитический разрез счета учета).

Например, операция расходов: Дт 90 Кт 76. Допустим, счета 90 «Расходы» и 76 «Расчеты с контрагентами» содержат субконто «ЦФО» и измерение «БЕ». При регистрации хозоперации в системе учета данная операция будет отражена по одному измерению (БЕ), но аналитика ЦФО дебета и кредита может быть разной.

Часто измерениями являются: Сценарий, Организация, Валюта. Наряду с измерением «Организация» часто существует измерение «БЕ». В данном случае последняя — это ЦФО верхнего уровня, по которым собирается управленческий баланс. При этом каждая операция отражается по конкретной БЕ.

Очень хорошо себя зарекомендовала схема учета «БЕ-ЦФО». Здесь ЦФО верхнего уровня (часто организации, направления бизнеса, редко отделы, департаменты) наполняют справочник БЕ.

Следовательно, нет необходимости вводить лишние аналитики ЦФО на счетах учета остатков и, вместе с тем, достигается цель — получить все формы отчетности по БЕ и необходимые функциональные отчеты по ЦФО.

Справочники, отчетность и первичная документация при этом «выглядят» эстетично. Через измерение «БЕ» можно организовать учет по нескольким направлениям в рамках одного юрлица, или несколько юрлиц объединить в одну БЕ.

Исполнитель и получатель

Не всегда требуемый аналитический разрез может дать одна аналитика ЦФО на счетах учета расходов и/или доходов.

Например, производственная площадка (ЦФО, отвечающий за себестоимость выпуска готовой продукции) получает услуги от других ЦФО: лаборатория, служба качества и т. д. Для анализа общепроизводственных расходов руководству необходим отчет, в котором будет расшифрована сумма расходов производственной площадки по статьям и ЦФО, ответственных за общепроизводственную составляющую расходов.

Для реализации данной отчетности следует добавить вторую аналитику типа ЦФО на счета расходов (таблица 1).

Таблица 1.

| Код | Наименование | Вид | Субконто 1 | Субконто 2 | Субконто 3 |

| 00 | Служебный | АП | |||

| 01 | Основные средства | АП | Основные средства | ||

| 02 | Амортизация | АП | Основные средства | ||

| 10 | Запасы | А | Номенклатура | ||

| 51 | Денежные средства | А | Банковские счета | (об) Статьи бюджета движения денежных средств | (об) ЦФО Исполнитель |

| 62 | Дебиторская задолженность | АП | Контрагенты | ||

| 80 | Собственный капитал | П | |||

| 99 | Финансовый результат | АП | |||

| 60 | Кредиторская задолженность | АП | Контрагенты | ||

| 90.1 | Доходы | П | (об) Статьи бюджета доходов и расходов (БДР) | (об) ЦФО Исполнитель | (об) ЦФО Получатель |

| 90.2 | Расходы | А | (об) Статьи БДР | (об) ЦФО Исполнитель | (об) ЦФО Получатель |

Аналогичная ситуация с доходами. ЦФО Направление деятельности по продукту, отвечает за доходы по направлению. При этом физическую отгрузку осуществляют другие ЦФО по разным видам сбыта: опт, розница, ВЭД и т. д. Для анализа доходов от реализации также добавляем вторую аналитику на счета доходов. В результате мы получаем отчет в виде рис. 3, который удобен для анализа.

Таким образом, ЦФО исполнитель — это центр, который отвечает за операционную составляющую (работа с поставщиками и покупателями, осуществление закупок и списания и т. д.). ЦФО получатель — центр, который является «заказчиком» определенных расходов и доходов. Выделение понятий «ЦФО исполнитель» и «ЦФО получатель» обеспечивает более четкую связь организационной и финструктур.

Что дает деление ЦФО на счетах доходов и расходов:

- возможность глубже проанализировать возникновение расходов и доходов, оценивая результат, аккумулированный на ЦФО получателе по ЦФО исполнителям;

- возможность проанализировать деятельность ЦФО исполнителя — кому данное ЦФО предоставило свои услуги, по каким статьям;

- в случае если ЦФО исполнители сосредоточены на отдельной БЕ (например, юрслужба центрального офиса оказывает услуги всем БЕ, централизованное ИТ), данная модель позволит анализировать внутренние взаиморасчеты между БЕ. Если связать ЦФО и БЕ, то получим отчет, в котором видно, ЦФО каких БЕ предоставляли свои услуги для данного ЦФО.

Разделение понятий «ЦФО получатель» и «ЦФО исполнитель» тесно связано с планом счетов и хозяйственными операциями. В таблице 2 отражены значения типов аналитики ЦФО на счетах учета. Данная таблица не является догмой, и наличие нужных аналитик ЦФО необходимо рассматривать в зависимости от каждого конкретного случая.

Таблица 2

| Показатель/Счет | ЦФО | |

| исполнитель | получатель | |

| Доходы | + | + |

| Расходы | + | + |

| Деньги (оборот) | + | |

| Кредиторская и дебиторская задолженности | + | |

| Запасы | + | |

| Основные средства | + | |

После разработки финструктуры не спешите оформлять Положение. Сначала необходимо проделать следующие действия:

- финструктуру необходимо протестировать на вашем управленческом плане счетов, и связать ее со всеми типами хозопераций;

- выделить БЕ;

- определить ЦФО исполнителей и получателей в своей структуре.

- прорисовать отчетность и визуализировать ее и показать пример руководителям ЦФО.

Обычно, эти действия позволяют упорядочить финструктуру, убрать ответственность которой нет в реальности, а также показать потребителям отчетов будущий результат в предварительном варианте. Очень часто при самостоятельном внедрении, понимание места финструктуры как объекта системы в ее архитектуре приходит на этапе тестирования или запуска.

Моменты, рассмотренные в статье, помогут вам избежать лишних работ в процессе запуска автоматизированной системы по адаптации первичной документации и отчетности к реалиям финответственности.