Контроллинг может быть предназначен для контроля бизнеса - или же для управления им. Какую из этих целей вы бы ни ставили, успех во многом будет зависеть от того, правильно ли выбрана сама схема построения службы контроллинга. Как определить модель, которая лучше всего подойдёт именно вашему бизнесу?

Виды контролиллинга на предприятии

Для начала давайте посмотрим, в каком виде контроллинг чаще всего встречается сегодня в бизнесе. На рисунке 1 показано соотношение наиболее типичных случаев (диаграмма построена на основании наблюдений и проектного опыта).

Службы контроллинга нет вообще

В большинстве компаний службы контроллинга нет вообще. Есть отдельные его функции (бюджетирование, финансовый анализ и др.), но о системе речь не идёт. Многим такая служба (не функции!) вообще не нужна.

Например, если бизнес небольшой (10-20 сотрудников) и собственник непосредственно занимается операционной деятельностью, то он сам выполняет все функции контроллинга.

Контроллингом занимаются акционеры или собственник

Другой вариант - когда контроллером называют представителя акционеров или собственников. Они перестают заниматься оперативным управлением, но оставлять компанию без присмотра не хотят. Поэтому назначают приближённого человека (обычно - своего родственника) «присматривать за бизнесом». Чаще всего он наделён большими полномочиями, но ответственности за эффективность бизнеса не несёт.

В одной компании, где мы выстраивали службу управления денежными средствами, все платежи утверждал такой вот контроллер. Он мог любую заявку на оплату отклонить, отложить, мог уменьшить сумму. При этом ответственность за невыполнение обязательств по данному платежу оставалась на заявителе (на том, кто инициировал заявку на оплату). Ситуация усугублялась тем, что этот контроллер не был специалистом ни в финансах, ни в экономике, действовал интуитивно, порой даже не объясняя причин того или иного решения. В целом, это только вредило бизнесу.

Контроллер - казначей

В некоторых компаниях контроллером называют казначея. Основная задача казначея - контроль движения денег и платежей (соответствие бюджету, правильность разнесения по ЦФО и т. д.).

Выполнять функции контроллинга в полном объёме этот сотрудник не может, он располагает только данными о движении денег и доходах/расходах.

Например, у него нет информации о нефинансовых показателях: удовлетворённости клиентов, сроках выполнения заказов, скорости реагирования на запросы, изменении в конъюнктуре рынка...

По сути, в этом случае казначей берёт на себя часть функций контроллинга, связанных с деньгами, и при выявлении критических отклонений информирует руководство.

Бывает и так: сотрудника назначили контроллером или даже создали подразделение, но об этом никто не знает. По заданию руководства люди собирают какие-то данные, анализируют их, готовят отчёты и т. д. Сложности возникают с самого начала: подразделения, которые владеют необходимой информацией, не спешат делиться ею. А у сотрудников, которым такие задачи поручены, нет полномочий, чтобы внедрять новые системы управления, инициировать изменения в организации.

Такой расклад не принесёт ущерба, только если принятие решения об оптимальном использовании имеющихся возможностей (на основании полученных данных) берёт на себя руководитель компании - в то время как группа контроллинга играет лишь роль статистов, собирающих информацию.

Полноценная служба контроллинга

И, наконец, наиболее редкая ситуация - когда в компании есть полноценная служба контроллинга. Как правило, это бизнес с западными инвестициями либо созданный по западной модели.

Зачем нужна служба контроллинга на предприятии?

При создании системы контроллинга возникает вопрос «зачем?» Не будем подробно останавливаться на цели - «контролировать бизнес, чтобы не воровали». Она хотя и актуальна, но это только начальный уровень в выстраивании системы контроллинга.

В мировой практике главное предназначение службы контроллинга - помогать менеджерам принимать решения, вовремя предупреждать управленческие ошибки, объективно оценивать сильные и слабые стороны компании, выявлять возможности и риски.

А что может быть объектом контроллинга? Вариантов много, и каждая организация выбирает для себя что-то важное: стратегию, качество продуктов и услуг, финансы, технологии...

Объектами контроллинга становятся целые области управления:

- логистика,

- персонал,

- клиенты,

- маркетинг,

- поставщики,

- инвестиции

- и др.

Существуют разные инструменты (методологические и технологические) для управления этими объектами:

- управленческий,

- бухгалтерский и налоговый учёт,

- бюджетирование,

- система KPI,

- CRM,

- финансовый и экономический анализ,

- система менеджмента качества,

- управление знаниями,

- цепочкой поставок,

- ERP-системы и пр.

И важнейшая задача контроллинга - интегрировать все эти объекты и технологии в единую систему, в пульт управления бизнесом.

Сложности с организацией службы контроллинга на предприятии

Почему же обычно возникают сложности с организацией полноценной службы контроллинга? Причин может быть несколько.

Трудно интегрировать новую службу в сложившуюся структуру

В компаниях уже есть устоявшаяся схема владения информацией, взаимодействия между подразделениями, иерархия власти. И любые попытки их изменения наталкиваются на жёсткое сопротивление людей.

Так, финансовый департамент боится открывать цифры, чтобы не потерять свою власть над бизнесом. IT-директор тоже не согласен, чтобы обширный доступ к информации был у кого-то ещё, кроме него. В результате сама идея контроллинга проваливается.

Нет необходимых инструментов

Для полноценной работы службы контроллинга нужна комплексная информационная система, включающая управленческий учёт, управление персоналом, управление стратегией, CRM, операционный учёт и т. д. В компаниях же обычно существует несколько разрозненных информационных систем. Если всё так и оставить, служба контроллинга только тем и будет заниматься, что выискивать информацию в разных системах, пытаться её консолидировать и структурировать. В итоге, когда некий отчёт будет сделан, окажется, что он уже не нужен пользователю.

Отсутствие квалифицированных кадров

В наших институтах нет такой специальности, как «контроллер», и даже в бизнес-школах вы едва ли найдёте специализированные курсы по контроллингу. Основные сложности возникают при попытке найти «универсального солдата» для службы контроллинга.

Помимо базовых требований к таким сотрудникам (знания экономики и финансов, управленческого учёта и бюджетирования, умения работать с разными информационными системами), важны ещё опыт в бизнесе и понимание происходящих в компании процессов - от бухучёта до маркетинга, продаж и производства. Если не будет хотя бы одной составляющей из этого набора, то есть не будет целостного видения бизнеса, то решения и рекомендации контроллера скорее всего будут поверхностными или слишком локальными.

Чтобы преодолеть все эти сложности, нужно:

- грамотно спроектировать службу контроллинга и интегрировать её в компанию;

- подобрать квалифицированные кадры, сформировать команду;

- внедрить комплексную информационную систему.

Первый из этих шагов - база для всего остального. Успех в целом будет зависеть от того, насколько точно выбрана модель построения службы контроллинга. Об этом и пойдёт речь дальше.

Модели организации службы контроллинга

Есть несколько схем построения службы контроллинга. И для каждого бизнеса, каждой ситуации и цели какая-то из них подходит лучше других.

Давайте посмотрим, как выбрать оптимальную схему именно для своего случая.

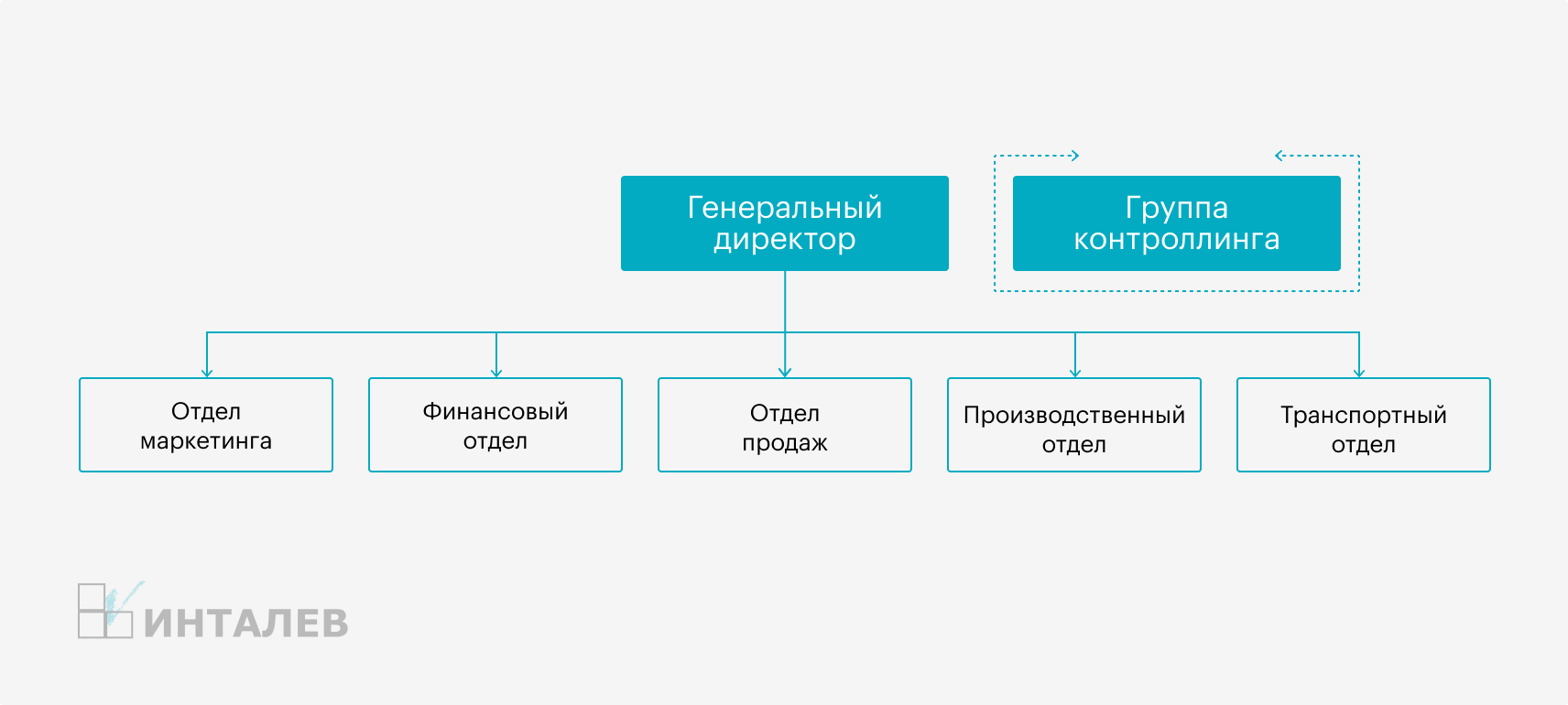

Итак, первый вариант - СОЗДАНИЕ КОЛЛЕГИАЛЬНОГО ОРГАНА из сотрудников разных подразделений, который собирается периодически (рис. 2). Его функции и задачи могут меняться в зависимости от того, какие новые проекты запускает компания или какие проблемы у неё возникают.

Например, в такую группу могут входить руководители департаментов продаж, маркетинга и производства. Основная их задача - анализ результатов работы компании за месяц (с какими финансовыми показателями он закончился, сколько рекламаций получено, что нового сделали конкуренты на рынке, какие маркетинговые шаги предприняли мы и т. д.) и выработка решений по улучшению ситуации. Или другой подход: раз в две недели собирается группа, состоящая из специалистов планового отдела, финансового и бухгалтерии - для изучения проблем и поиска решений в области аналитической работы. Формальными результатами подобных сборов обычно становятся протоколы с принятыми решениями.

Такая схема организации службы контроллинга подойдёт небольшим компаниям с одним видом деятельности, территориально не рассредоточенным, в которых работает до 50 человек и внедрена система KPI хотя бы в упрощённом виде.

Подойдёт она и организациям, оперирующим в устойчивой экономической среде, бизнес которых идёт по накатанному пути (наверное, сейчас сложно найти такие рынки). Но этот подход точно будет неэффективен в крупных, территориально распределённых компаниях с разными направлениями бизнеса. (Недостатки и преимущества этой и других моделей перечислены в таблице 1.)

Таблица 1. МОДЕЛИ ОРГАНИЗАЦИИ СЛУЖБЫ КОНТРОЛЛИНГА

| Модели | Преимущества | Недостатки |

| Временная группа из представителей разных подразделений | ● Нет необходимости в дополнительных кадрах | • Нет ответственности за сроки и результат |

| ● Разносторонний опыт участников | • Работа идёт медленно, по остаточному принципу | |

| ● Нет проблем с интегрированием в структуру компании | • Низкий статус, игнорирование подразделениями | |

| • Проблемы с координацией работы | ||

| Служба в подчинении гендиректора или наблюдательного совета | ● Высокий статус руководителя способствует выполнению решений | ● Высокая сопротивляемость других служб, особенно финансовой |

| ● Ответственность за результат, высокое качество, быстрота выполнения | ● Сложнее найти квалифицированные кадры | |

| ● Можно спросить за выполненную работу по заранее составленному плану | ● Долгий срок внедрения, интегрирования | |

| ● Выше затраты на оплату труда | ||

| Подразделение в составе финансового департамента | ● Нет конфликта интересов с финансовым департаментом | ● Недостаточно высокий статус руководителя |

| ● Легче интегрировать в организацию, так как создаётся на базе существующей службы | ● Традиционное мышление сотрудников, сопротивление изменениям | |

| ● Ответственность за результат, высокое качество работы | ● Финдиректор может отсечь информацию, с которой не согласен или которая ему не выгодна |

Организованная по такому принципу служба будет легко справляться с периодически возникающими задачами в рамках системы контроллинга. Например, при появлении проблем в поставках сырья (не в срок, некачественное) нужно решить, что делать дальше с поставщиком. Служба закупок не может принять такое решение сама, так как этот процесс связан с производством, финансами, продажами. Собирается группа из представителей перечисленных отделов, анализирует текущее состояние, выявляет причины сбоев, вырабатывает план действий и рекомендации, как избегать этого в будущем. Как только проблема решается, потребность в работе группы контроллинга отпадает. А при возникновении других проблем группа снова собирается.

Но временная группа контроллинга не справится с задачами оперативного (ежедневного) и стратегического контроллинга. Ведь аналитика и работа над процессами непрерывного улучшения должна быть системной и постоянной, она требует ответственности за сроки и результаты. Если же членов временной группы настроить на ежедневный контроллинг, то наверняка пострадает эффективность на их основных участках, за которые они отвечают.

Понимая, что группа будет выполнять свои функции периодически, не системно (фактически - по остаточному принципу), надо максимально оптимизировать схему её работы.

Мы рекомендуем ставить её руководителем человека с большими управленческими полномочиями и авторитетом в компании. Благодаря этому решения и предложения группы будут иметь более высокий статус. Также стоит назначать в группе ответственного за регламент. В его функции будет входить не только составление отчётов (протоколов), но и контроль выполнения утверждённых решений. То есть он отвечает за все организационные процедуры - с момента сбора группы до реализации принятого ею решения.

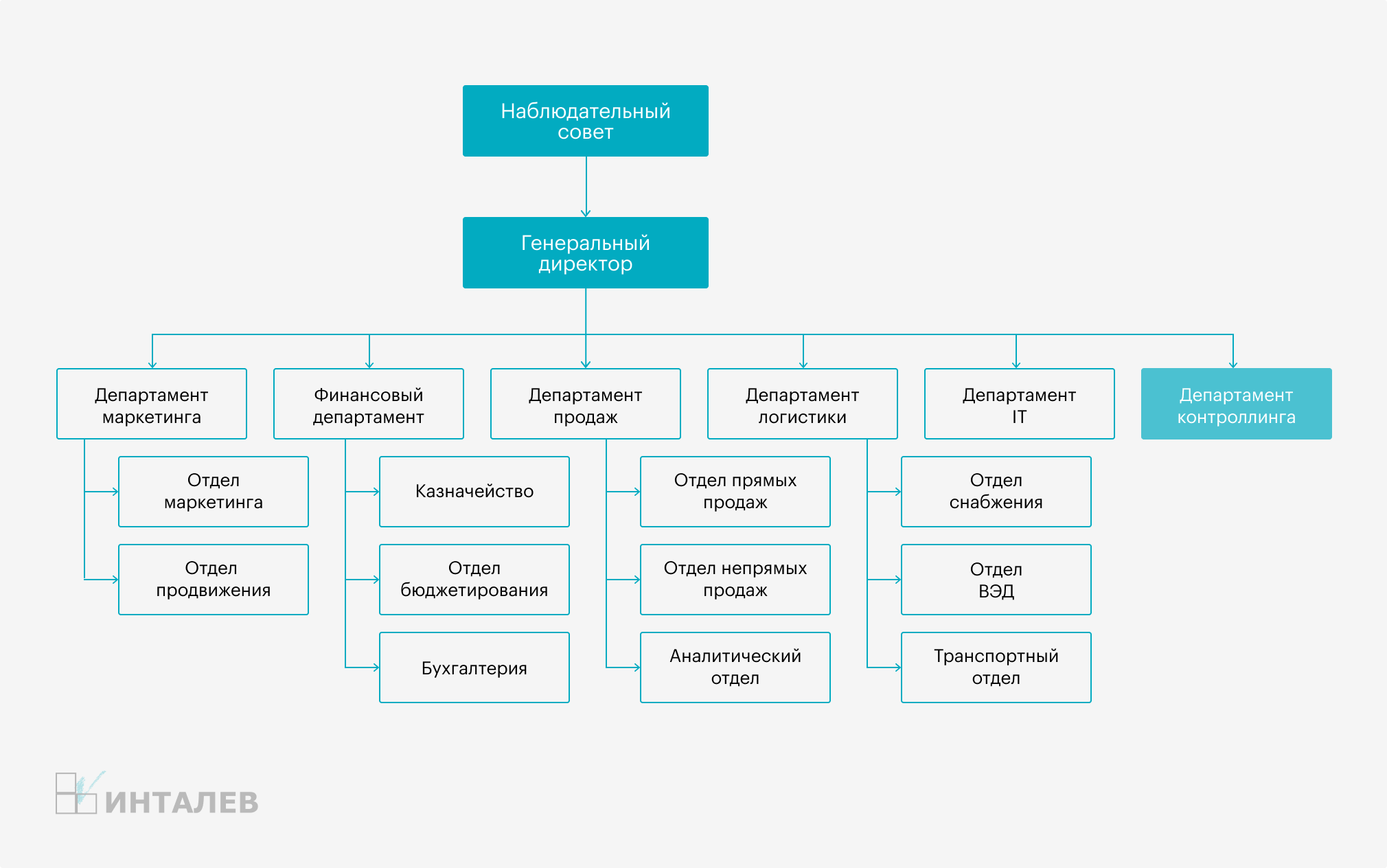

Второй вариант - СОЗДАНИЕ ОТДЕЛЬНОЙ СЛУЖБЫ КОНТРОЛЛИНГА, которая будет подчиняться генеральному директору или наблюдательному совету. Такая схема (рис. 3) используется в организациях, созданных по западной модели ведения бизнеса. Она хорошо работает в крупных компаниях (с 3-5 тыс. персонала), которыми владеют не два-три человека, а группа акционеров. Подходит она и для бизнеса с дивизиональной оргструктурой. В этом случае контроллеры являются кем-то вроде внешних аудиторов, но работают на постоянной основе, имеют весомые права и состоят в штате. Небольшим частным фирмам едва ли есть смысл формировать службу контроллинга по такой модели. Затраты на создание и содержание могут оказаться значительно большими, чем эффект от её работы.

Отдельный департамент хорошо справится с задачами стратегического и оперативного контроллинга. А ещё - будет выполнять роль посредника между компанией и её акционерами.

Он работает как бы на два лагеря. С одной стороны - обеспечивает системное развитие бизнеса, ведёт процесс непрерывных улучшений, постоянно мониторит его состояние (например, через показатели KPI), оценивает риски и возможности внешней среды, предлагает новые управленческие технологии и помогает их внедрять. С другой стороны - в каждом решении учитывает интересы собственников (акционеров), во многом заказчиком работы этой службы выступают именно они.

В данном случае представители службы контроллинга «вхожи» практически в любые процессы компании. На первых порах это может вызывать сопротивление со стороны руководителей подразделений (да и сотрудников). Поэтому уделите особое внимание процессу создания службы: выделите его как отдельный проект в компании, привлеките к её построению и адаптации ключевых стейкхолдеров (особенно тех, что потенциально могут быть в оппозиции), пропишите регламент работы, полномочия, задачи и т. д. Важно, чтобы решения и действия этой службы не были формальностью, а реально помогали работе сотрудников и компании в целом.

Если вы создаёте службу контроллинга по такой модели, дополнительно в неё можно включить такие подразделения:

- Отдел автоматизации. Нас часто спрашивают, кому должен подчиняться отдел разработки

(не IT-отдел). По функциональному признаку он ближе к IT-директору, который больше занимается вопросами информационной безопасности, обеспечением «железом» и т. д. При этом большинство задач по доработке информационной системы поступает от финансового департамента, бухгалтерии, то есть по идее служба разработки должна бы подчиняться финансовому директору. Но у финансового директора несколько иные задачи, нежели курирование отдела разработки. Поэтому, когда в компании будет служба контроллинга, отдел разработки гармонично в неё впишется. - Отдел оптимизации бизнес-процессов. Всё чаще в компаниях появляются такие подразделения или отдельные сотрудники. И, как правило, руководство не знает, куда их «приткнуть» в оргструктуре - то ли к администрации, то ли к HR-департаменту, то ли к департаменту развития. Одной из функций контроллинга как раз и есть оптимизация процессов, поэтому отдел с таким названием логично включить в данную службу.

- Отдел внутреннего аудита. Его включение в службу контроллинга тоже логично, так как он выполняет схожую функцию - представляет интересы акционеров.

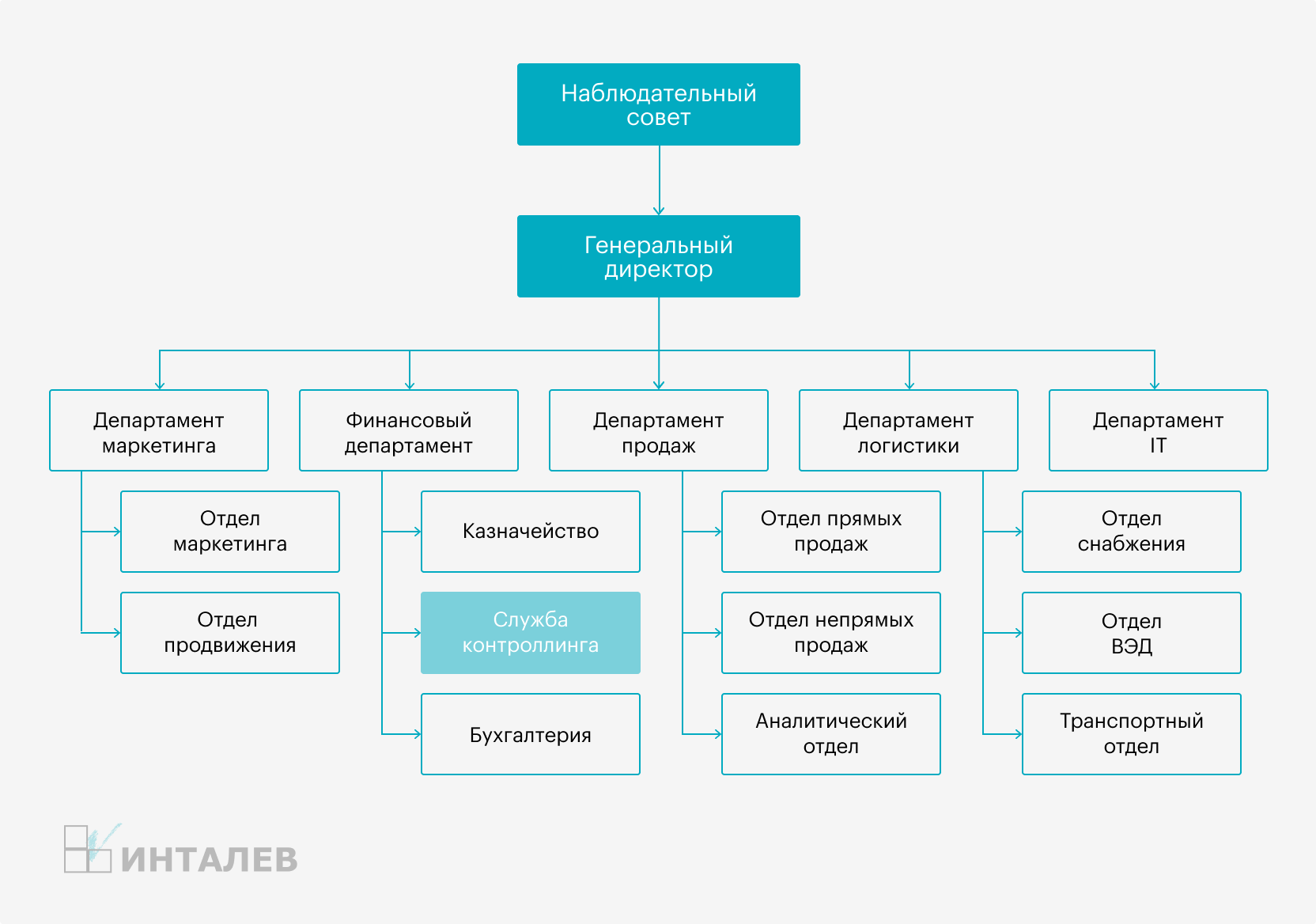

Третья модель предполагает ВЫДЕЛЕНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В СОСТАВЕ ФИНДЕПАРТАМЕНТА (рис. 4).

Это наиболее удачная схема для большинства компаний. Такая служба занимается задачами контроллинга не по случаю, а по обязанности. При этом нет необходимости содержать и вписывать в оргструктуру отдельный департамент. Этот подход будет наиболее эффективен, если в компании внедрено стратегическое управление - разработаны цели на 2-3 года, отслеживаются стратегические и тактические KPI. Без системы контроллинга оценивать достижение целей и оперативно вносить корректировки в планы будет затруднительно. Такая схема будет эффективна и в вертикально интегрированных компаниях. У одного нашего клиента служба контроллинга организована именно так - его бизнес включает производство, логистику, дистрибуцию и розничную продажу одного конечного продукта.

И, хотя масштабы деятельности не очень велики, создана управляющая компания. В её финансовом департаменте как раз централизованы функции контроллинга по всем направлениям. Это позволяет ставить цели и отслеживать показатели, которые будут ориентированы на эффективность бизнеса в целом (а не отдельных его частей).

Если структурно отдел контроллинга создаётся на базе существующего подразделения, лучше всего использовать в качестве базового отдел бюджетирования, планирования или планово-экономический. Если примете решение за основу взять другое подразделение - будьте готовы к сопротивлению со стороны планово-экономического отдела, так как вы отберёте у него часть функций.

Отдел контроллинга в такой модели стоит доукомплектовать 2-3 сотрудниками (не заменить экономистов на контроллеров, а именно доукомплектовать).

Отдел контроллинга в структуре финдепартамента выполняет такие функции (укрупнённо):

- Создание и контроль системы сбора оперативной информации.

- Составление качественных аналитических отчётов с нужной глубиной детализации.

- Разработка рекомендаций по ценообразованию.

- Совершенствование системы документооборота.

- Оценка существующих систем автоматизации, целесообразности автоматизации отдельных участков, постановка задач автоматизации.

- Прогнозирование выручки, затрат и прибыли с помощью методик контроллинга.

- Методологическая поддержка по экономическому анализу и оценке инвестиционных проектов.

- Экономическая экспертиза управленческих решений.

- Непосредственное участие в разработке и реализации стратегии компании.

Благодаря высокому статусу финансового департамента, в состав которого входит служба контроллинга, у его сотрудников есть возможности влиять на стратегические решения компании. Им не страшно предлагать оригинальные идеи и шаги.

Но не подойдёт такая модель организации службы контроллинга компаниям, собственники которых не доверяют своей финансовой службе. Ведь постановка задач и выводы будут проходить через фильтр финдепартамента. Поэтому одно из ключевых условий здесь - доверие со стороны владельцев.

Этапы построения службы контроллинга

Если решение создать службу контроллинга принято, вот шаги, которые надо будет пройти:

- Спроектировать службу контроллинга: выбрать схему её создания, определить функции, разработать план организационных изменений. На это понадобится 2-3 недели.

- Набрать персонал. Длительность этапа будет зависеть от оперативности работы вашей HR-службы, требований к квалификации сотрудников и т. д. В среднем, процесс занимает 4 недели. Хотя, выбрав первую модель (временная группа контроллинга), можно справиться и за 1-2 дня (тогда периодически процесс будет повторяться - по мере возникновения новых задач контроллинга).

- Разработать методологию: описать учётную политику, бюджетное и стратегическое управление, создать положения о KPI, о мотивации и т. д. Важно, чтобы в этом принимали участие набранные в службу сотрудники. По сути, это их обязанность - создание методологии контроллинга. Ускорить процесс помогут привлечённые со стороны эксперты, имеющие опыт разработки регламентов и внедрения систем контроллинга. При таком раскладе этап займёт 4-6 недель - в зависимости от задач, которые будут стоять перед службой.

- Внедрить инструменты контроллинга (KPI, автоматизированную систему управления и др.). Если в компании уже создана комплексная автоматизированная система и требуются некоторые её доработки, вы справитесь своими силами. Но точно определить длительность данного этапа невозможно, так как работы по оптимизации системы будут вестись постоянно. Если же в компании нет единой автоматизированной системы, то к её внедрению лучше привлечь специалистов со стороны, это поможет в разы сократить время и даст лучшие результаты. В зависимости от сложности задач, внедрение комплексной системы может занять от 6 до 12 месяцев.

- Постоянно совершенствовать работу службы контроллинга и бизнес-процессы компании в целом.