— Сколько будет 3 + 2?

— Сначала скажите, мы продаем или покупаем?

Такой диалог идеально иллюстрирует понимание финансовой ответственности в системе бюджетирования. Департамент, который занимается продажами, то есть продает, занимает в ней одно место. Подразделение, которое приносит ресурсы, то есть покупает или обеспечивает работу — другое.

Что важно не забыть в организации финансовой структуры предприятия, занимающегося продажами, и какие важные этапы должен содержать процесс?

Важность дела

Сегодня многие компании знают, что такое финансовая структура, и используют ее. Однако некоторые участники рынка до сих пор считают бюджетирование чем-то пугающим и чрезмерно сложным. Хотя центры финансовой ответственности есть и у них. Например, система депремирования или стимуляции сотрудников в соответствии с уровнем их продаж. Просто они не знают, что уже работают с элементами финансовой структуры.

Организация работы с бюджетом, установка связей между финансовыми центрами, расстановка приоритетов и управление образованной системой — масштабная задача, которая не решается в одно действие. Бюджетирование и планирование финансовой структуры — это комплекс действий.

Цель бюджетирования — распределить финансовые права и обязанности разных отделов компании. Отсюда следует, что центры финансовой ответственности (ЦФО) должны достигать определенного уровня показателей, которые регулируются системой мотивации.

Последняя в свою очередь ориентируется на отчеты об исполнении бюджетов. Потому в первую очередь нужно их правильно и грамотно составить. И лишь потом выписывать премии и штрафы.

Этапы формирования финансовой структуры торгового предприятия

Организация ЦФО связана с выбором объектов бюджетирования. Разные компании, даже если они работают в одной сфере, могут по-разному рассматривать, планировать и фиксировать результаты.

Но в любом случае для формирования финансовой системы нужно понимать, каким образом руководство управляет предприятием. Такой анализ даст основу для целеполагания и необходимых параметров организации центров финансовой ответственности.

- Первым пунктом, от которого зависит финансовая структура является стратегия компании. Именно она определяет какие критерии будут применяться к ЦФО. Также важно установить какие глобальные и долгосрочные цели должна фиксировать система, что включает ее план, что именно она измеряет.

- Второй пункт на пути внедрения финансовой структуры — устройство предприятия. Важно знать, кто, чем и как управляет для определения степени ответственности всех ступеней иерархической лестницы.

Компании сферы торговли распространяют продукцию оптом и в розницу. В большинстве случаев подразделения, занятые реализацией любым способом относятся к центрам доходов (ЦД). Так как благодаря регулированию части расходов, а именно закупочных цен и определению ассортимента способны продавать достаточное количество товара.

За прочие расходы отвечают остальные отделы их называют центрами затрат (ЦЗ).

Центром прибыли (ЦП) и одновременно центром инвестиций (ЦИ) будет вся компания, так как отвечает и за разницу между общими расходами и доходами (прибыль), и распоряжается всеми ресурсами, нужными для работы предприятия (необоротные активы).

То есть центры финансовой ответственности торговой компании делятся на ЦД, ЦЗ, ЦП и ЦИ.

Также финансовая структура такого предприятия может включать подразделение, отвечающее за разницу между прямыми затратами и выручкой. Оно называется центр маржинального дохода (ЦМД).

В некоторых случаях точки сети магазинов могут и не быть центрами маржинального дохода. Например, если у отдельных магазинов нет права сменить или найти дополнительного поставщика, а также определить закупочную стоимость товаров.

Тем не менее каждый из них отвечает за свои расходы, как минимум несет материальную ответственность, а иногда руководство отдельной точки управляет расходами на заработную плату, определяя количество работников, уровень их зарплат и премий. Внутри таких магазинов следует создавать два центра финансовой ответственности: центр доходов и центр затрат.

Центром маржинального дохода магазин будет лишь в том случае, если директор каждой точки сам станет формировать ценовую и ассортиментную политику, и регулировать логистику. Такой подход целесообразно применять, когда каждый магазин работает в собственных уникальных условиях, то есть “на местах” лучше знают, что именно и у кого закупать и как лучше доставить.

Подводя итог, можно утверждать, что центром маржинального дохода в финансовой системе не может быть подразделение, расходами и доходами которого даже частично распоряжается вышестоящий элемент. Так как и отвечать за выполнение плана будет именно он, а не предполагаемый центр. Такой принцип касается и отделов оптовой торговли.

Как определить цели и параметры для центров финансовой ответственности? По фактическому влиянию всех работников ЦФО на финансово-экономические показатели и по общему влиянию ответственности и на конкретный центр, и на все предприятие.

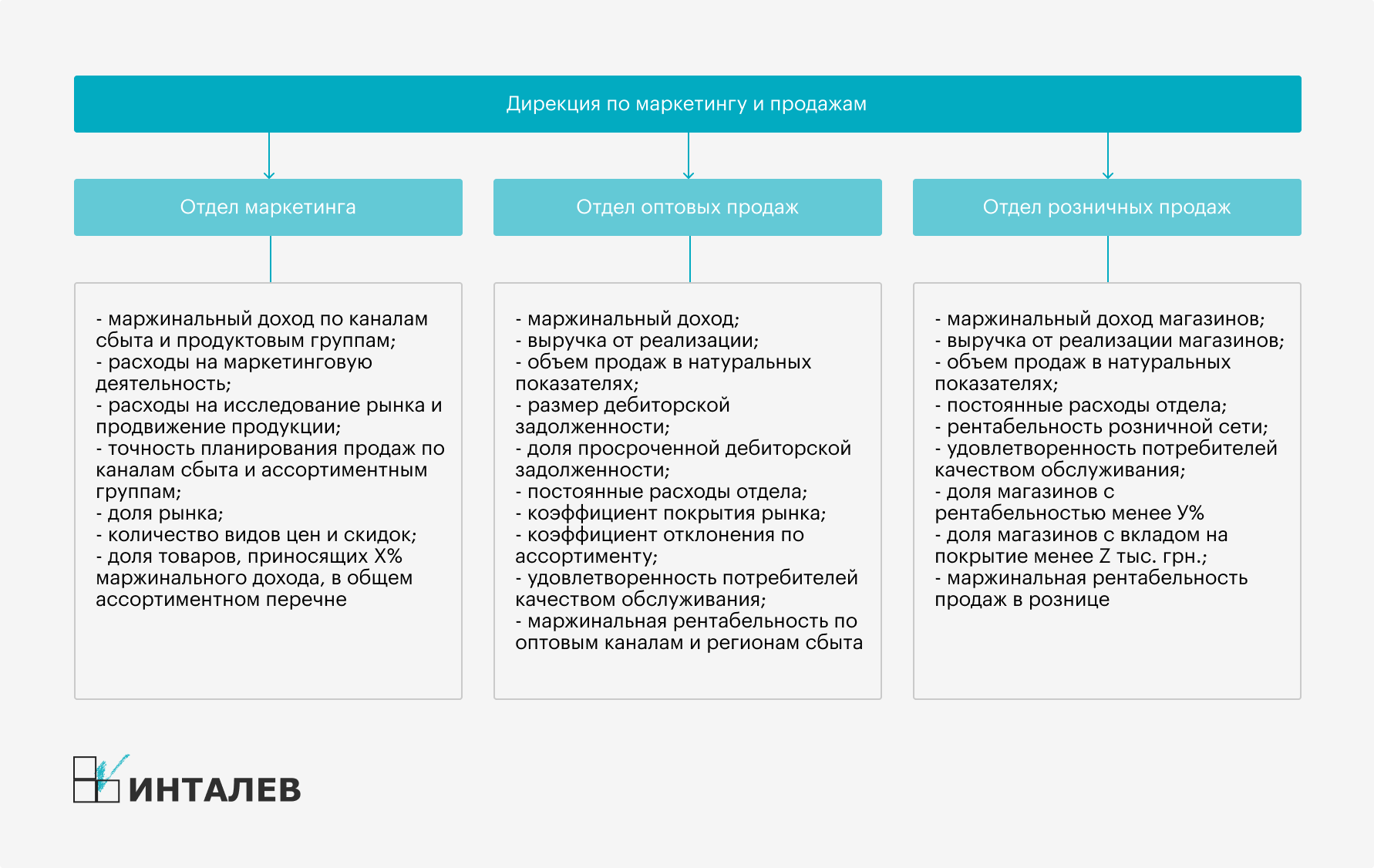

Для наглядности предлагаем изучить возможную организацию, финансовую структуру и показатели ответственности дирекции по маркетингу и продажам предприятия торговли.

Пример финансовой структуры 1

В составе руководящего органа входят три отдела (рис. 1).

На рис.1 перечислен список показателей для трех отделов. Целиком или частично он подходит всем компаниям в зависимости от кратко- средне- и долгосрочных целей.

Отдел маркетинга

Маркетинговые подразделения нередко считают центрами затрат, потому как обычно такие отделы фактически отвечают только за расходы на профильную деятельность.

Тем не менее в финансовой структуре отдел маркетинга может занимать разные места в зависимости от поставленных перед ним целей. Если подразделение не влияет на финансовые показатели организации, то оно является лишним звеном процесса.

Потому маркетинговые отделы следует подключать к составлению плана продаж, чтобы они относились к центрам маржинального дохода: влияли на ассортимент, цены, способы и места распространения товаров и услуг. Сотрудники, занимающиеся маркетингом, должны помогать продажникам при планировании бюджетов, снабжая последних необходимыми данными.

Если процесс вовлечения отдела маркетинга в составление плана продаж не очень сложен технически, то разделение ответственности за его исполнение с профильным подразделением сложная задача. Одним из вариантов является фиксирование ответственности и в бюджете отдела продаж, и в бюджете отдела маркетинга.

Для начала можно составить план постепенного увеличения ответственности маркетологов, чтобы их отдел со временем перешел в категорию ЦМД.

Связь между этими двумя ЦФО очевидна, но на практике закрепляется не всегда. Отдел маркетинга прямым образом влияет на продажи избранными способами и стратегией продвижения. Он может как проводить ситуативные акции, так и отвечать на неожиданные действия конкурентов. Что нужно обязательно закладывать в бюджет в виде резерва или оперативных трат.

Отдел оптовых продаж

Департамент, занимающийся продажей оптом — один из основных источников денег предприятия. Потому так важно их место в финансовой структуре.

По понятным причинам, обычно отделы оптовых продаж обладают статусом ЦД, либо же один такой отдел внутри условно делится на ЦД и ЦЗ. Оптовые продажники редко работают на прибыль, ставя во главу угла именно объемы.

Однако и они могут перейти в категорию ЦМД. Все по тем же принципам: расширение полномочий и увеличение функционала. Важно понимать, что тут мы рассматриваем именно маржинальный доход отдельного центра, то есть разницу его дохода от продаж и собственными затратами.

Отдел розничных продаж

Подразделения, занимающиеся розничными продажами, нередко в финансовой структуре значатся самостоятельными ЦФО в категории центр дохода. Такое положение отдела оправдывает себя, если в стратегии предприятия выручка от продаж является главным приоритетом.

В случае, когда стратегия меняется, есть смысл менять категорию для розницы и делать отдел центром маржинального дохода. Тогда нужно разделить персонал на непосредственных продажников (front office) офисных менеджеров (back office). Первые непосредственно и в основном влияют на доходные показатели. Вторые,если наделить их рядом функций и полномочий, расширят сферу влияния, которая пополнится расходами.

Все перечисленные подразделения стоит рассматривать в финансовой системе именно как ЦМД, а не как центры прибыли. И маркетинговые отделы, и отделы продаж не влияют на все затраты, они не могут контролировать другие центры расходов: отделы кадров, бухгалтерию и т.д. Именно поэтому мы рассматриваем примеры с наделением подразделений статусом ЦМД.

Если перевести их в категорию ЦП, возникнет проблема распределения ответственности за расходы соответствующих центров (ЦЗ). В любой такой схеме расходы обслуживающих отделов, висящие на сбытовых подразделениях дадут значительную погрешность и повлияют на оценку эффективности каждого ЦФО. Потому отвечать и контролировать общую прибыль должен финансовый директор.

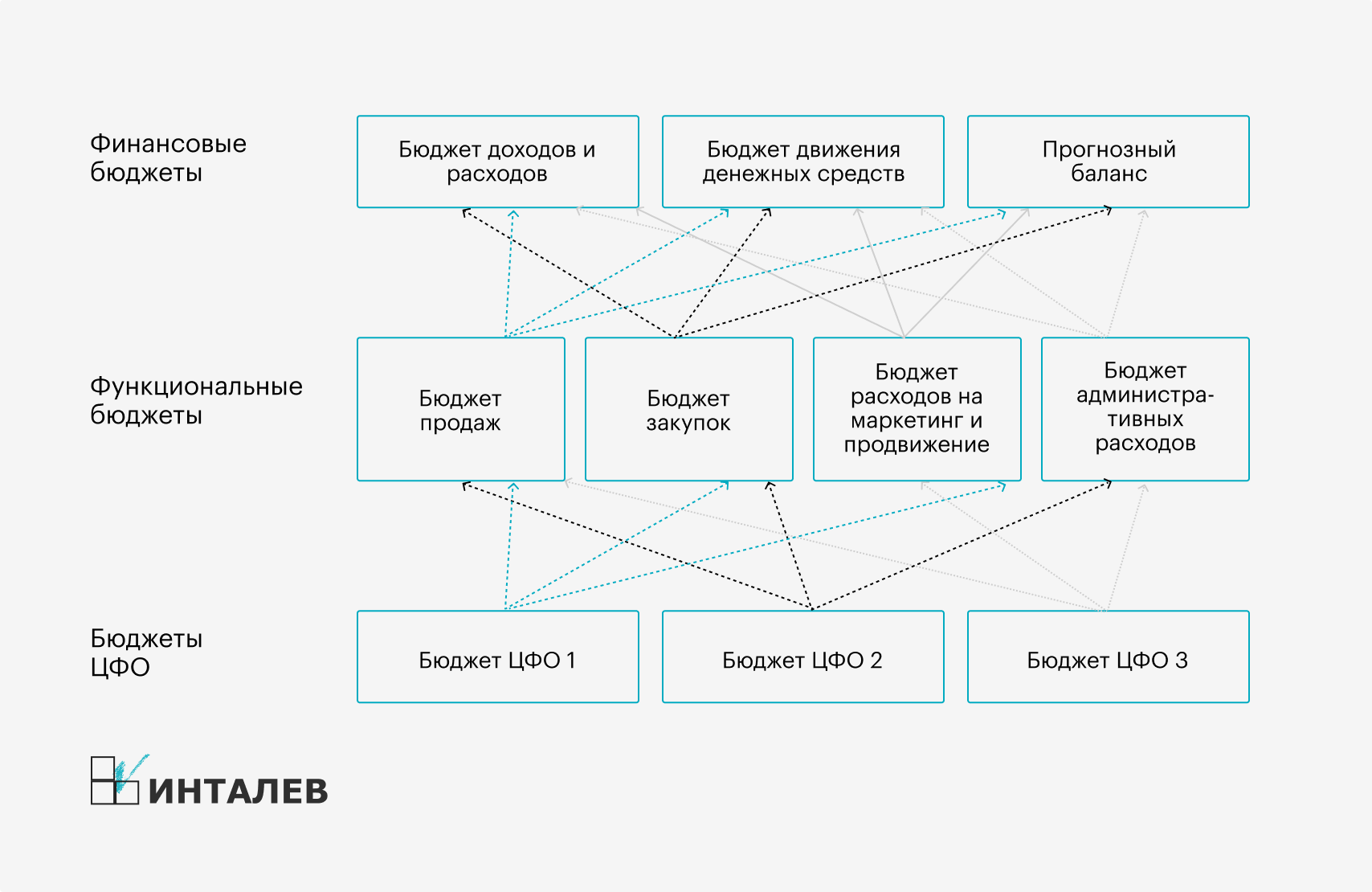

Чтобы понимать, насколько эффективны центры финансовой ответственности в первую очередь стоит смотреть на их бюджеты. Повышение показателей каждого ЦФО приведет к общему росту, на это влияют их связь и отработанное взаимодействие друг с другом.

Для повышения эффективности всего предприятия нужно согласовать работу всех подразделений. Для этого вместе с бюджетами всех центров нужны функциональные и финансовые бюджеты. (рис. 2).

За их освоение ответственность несут руководители функций (директор по продажам, директор по продвижению и т.д.) или их заместители.

Нужно иметь в виду, что единой универсальной схемы составления финансовой структуры не существует. Для формирования системы финансов конкретной компании нужно менять и подстраивать описанные механики под конкретное направление, учитывать все особенности. Однако изучение готовых систем разумеется облегчит задачу.

В качестве такой системы продемонстрируем финансовую структуру компании, торгующей и оптом, и в розницу.

Пример финансовой структуры 2

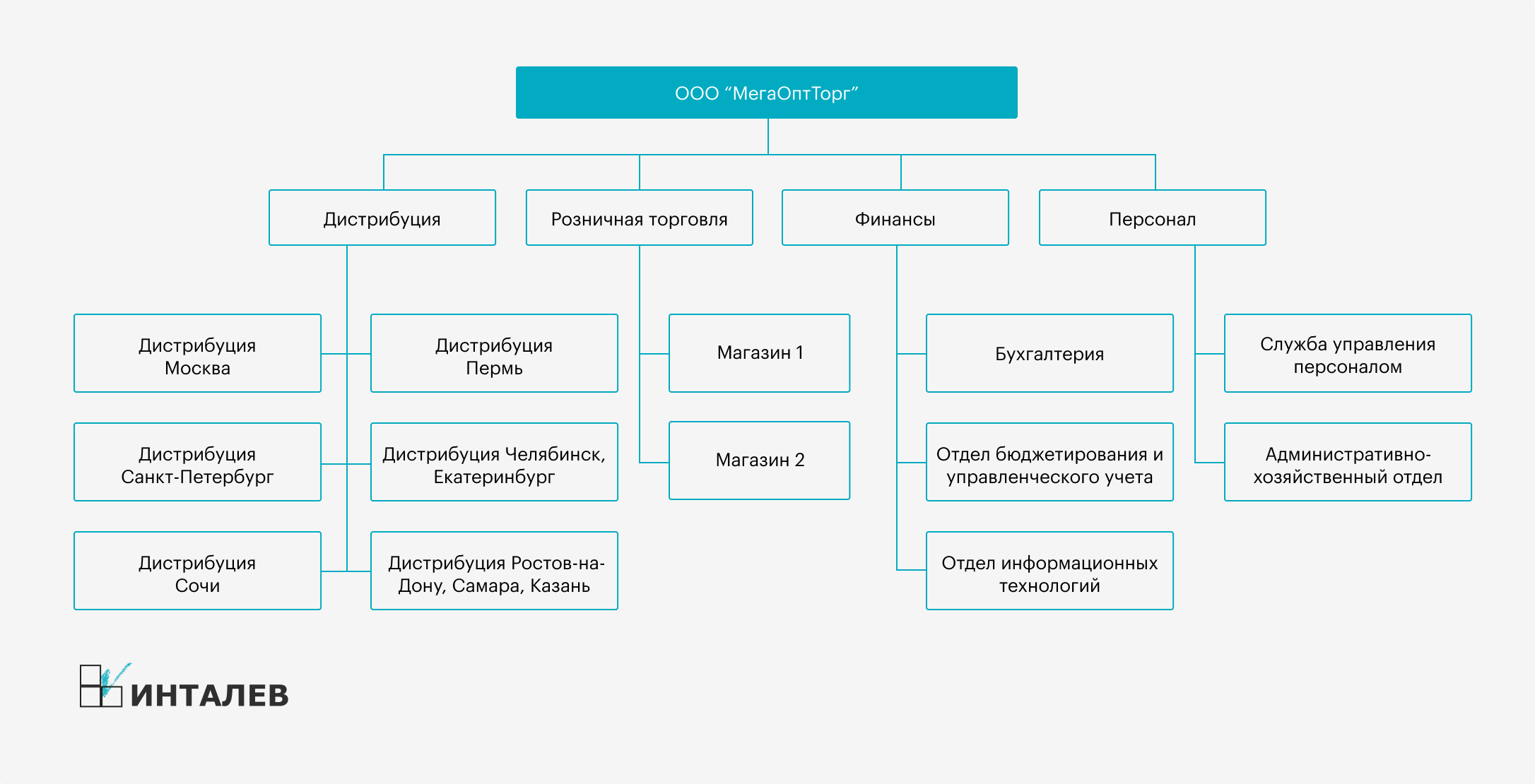

ООО «МегаОптТорг» начинало с розничной торговли и по-прежнему ей занимается. Однако недавно организация занялась распределением продовольственных товаров по сетям. Штат компании насчитывает 187 сотрудников.

Направление «Розничная торговля» состоит их двух точек в спальных районах. Это два продуктовых «магазина у дома» со стандартным для такой категории магазинов ассортиментом самых популярных позиций. Направление на особом счету у руководства, в том числе из-за того, что именно с этих магазинов началось становление компании.

Второе направление — «Дистрибуция продуктов питания» уже имеет хорошие показатели, но потолка не достигло и активно растет. В него входят шесть центров с собственными продажниками и одним или несколькими складами. Продажники ищут покупателей и выстраивают с ними прочные связи, склады отвечают за прием, хранением и поставки.

Перед компанией стоит задача справиться с ростом конкуренции на избранном рынке. Так как стало больше производителей, которые отказались сами распространять небольшие партии товара и передали эту работу дистрибьюторам.

Компания хорошо зарекомендовала себя и закрепилась в определенных областях. Однако в некоторых областях ее позиции слабы, для расширения влияния в них требуются новые затраты. Также работа усложняется выросшим количеством отделов, которые нужно финансировать и контролировать.

Главы подразделений стали чаще спорить о значительности вклада в каждый успех и степени ответственности за любую неудачу компании. Главный спор возник у между главой направления «Розничной торговли» и главой «Дистрибуция продуктов питания».

Чтобы упростить составление бюджетов на плановый период в соответствии со стратегией компании, возложить на руководителей финансовую ответственность за работу их отделов и контролировать и иметь возможность работать с информацией обо всех продажах ООО «МегаОптТорг» намерено сформировать и внедрить финансовую структуру.

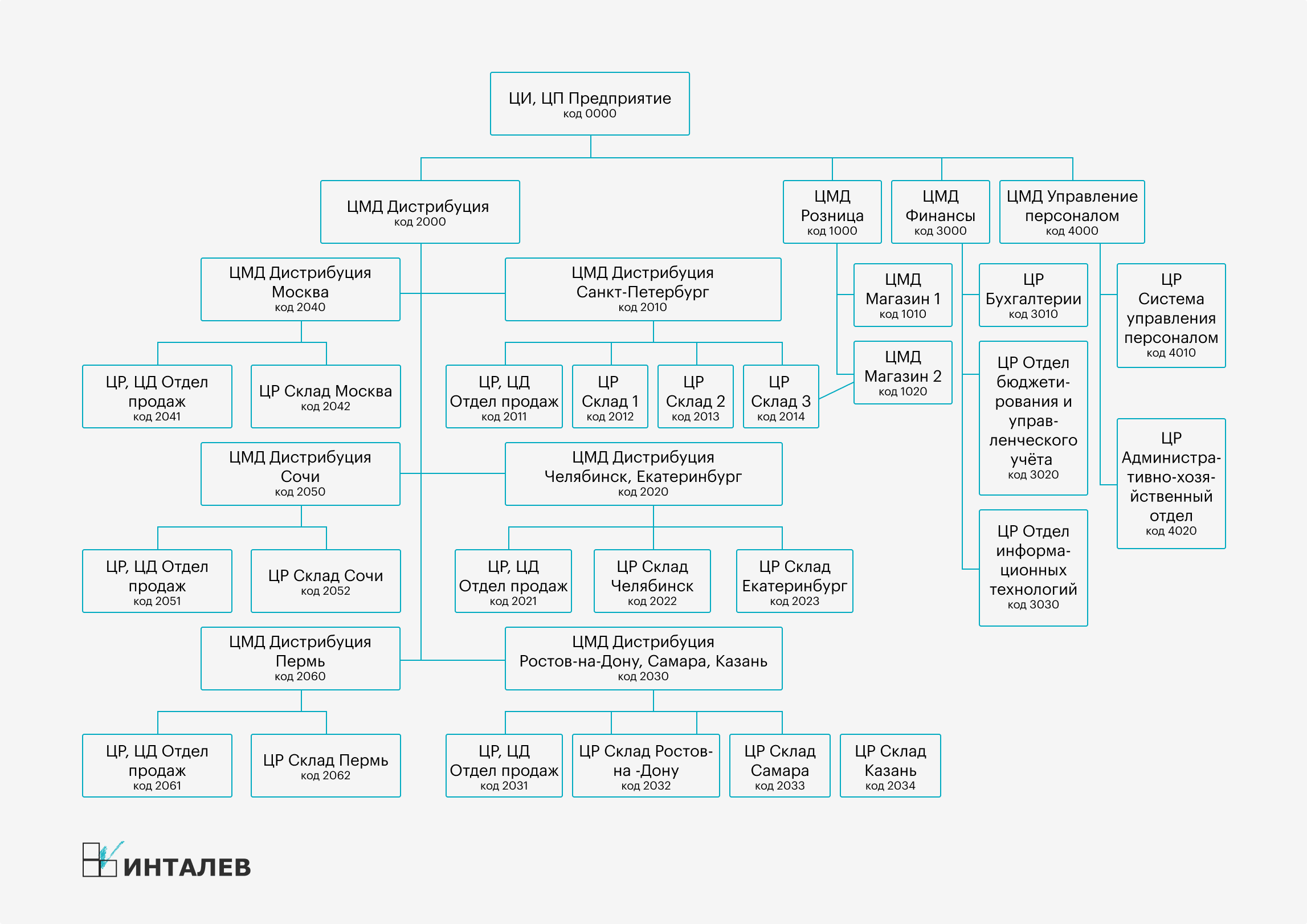

Работа компании организована по следующей схеме (рис. 3).

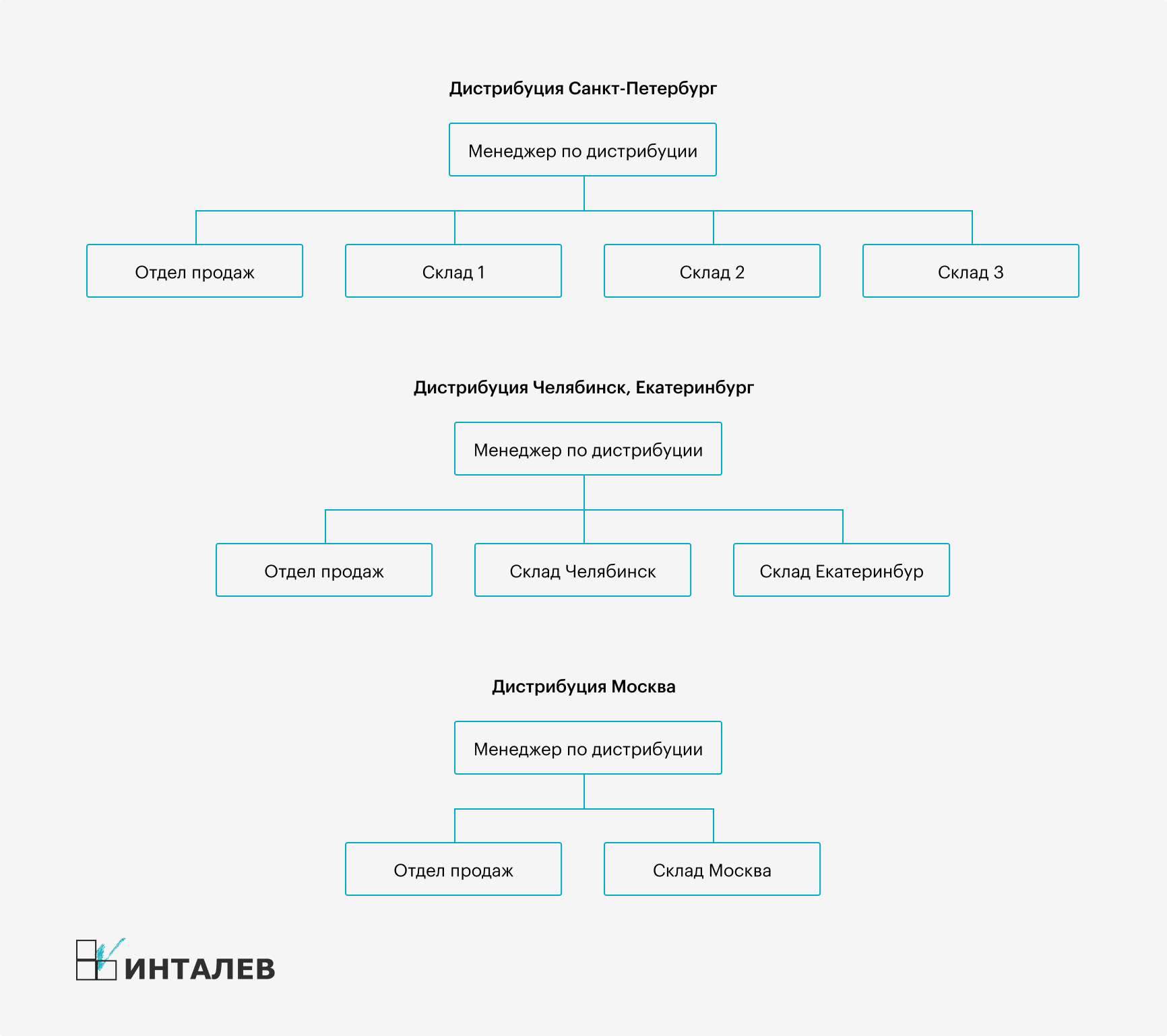

Центры дистрибуции имеют разное количество складов (рис. 4).

Следующий шаг — превратить структуру организации предприятия с финансовую структуру. Делается это определением категории центра финансовой ответственности для каждого блока.

Категории центров проставлены сверху, названия подразделений и их коды расположены вертикально. В точках пересечения вертикальной и горизонтальной линии определены типы ЦФО.

В один центр финансовой ответственности могут попадать несколько подразделений. В документе видно, что центр маржинального дохода на рисунке содержит условно разделенный на центр дохода и центр расхода ЦФО Отдел продаж, а также три ЦЗ. Остальные центры финансовой ответственности наполняются по такому же принципу.

Теперь каждый ЦФО наделяется финансовой ответственностью. Главы направлений сохраняют имеющиеся функции для эффективного перехода к финансовой структуре. Топ-менеджеры, ответственные за финансы и кадры сами устанавливают количество работников и их зарплаты, руководители отделов согласуют с директоратом размеры требующихся для работы затрат, генеральный директор распоряжается расходами направлений и может сократить или увеличить их в зависимости от имеющихся ресурсов и прогнозируемых показателей.

|

Код

|

Организационные звенья

| Тип ЦФО | ||||

| ЦИ | ЦП | ЦМД | ЦД | ЦР | ||

| 0000 | Компания "МегаОптТорг" | + | + | |||

| 1000 | Розничная торговля | + | ||||

| 1010 | Магазин 1 | + | ||||

| 1020 | Магазин 2 | + | ||||

| 2000 | Дистрибуция | + | ||||

| 2010 | Дистрибуция Санкт-Петербург | + | ||||

| 2011 | Отдел продаж | + | + | |||

| 2012 | Склад 1 | + | ||||

| 2013 | Склад 2 | + | ||||

| 2014 | Склад 3 | + | ||||

| 2020 | Дистрибуция Челябинск, Екатеринбург | + | ||||

| 2021 | Отдел продаж | + | + | |||

| 2022 | Склад Челябинск | + | ||||

| 2023 | Склад Екатеринбург | + | ||||

| 2030 | Дистрибуция Ростов-на-Дону, Самара, Казань | + | ||||

| 2031 | Отдел продаж | + | + | |||

| 2032 | Склад Ростов-на-Дону | + | ||||

| 2033 | Склад Самара | + | ||||

| 2034 | Склад Казань | + | ||||

| 2040 | Дистрибуция Москва | + | ||||

| 2041 | Отдел продаж | + | + | |||

| 2042 | Склад Москва | + | ||||

| 2050 | Дистрибуция Сочи | + | ||||

| 2051 | Отдел продаж | + | + | |||

| 2052 | Склад Сочи | + | ||||

| 2060 | Дистрибуция Пермь | + | ||||

| 2061 | Отдел продаж | + | + | |||

| 2062 | Склад Пермь | + | ||||

| 3000 | Финансы | + | ||||

| 3010 | Бухгалтерия | + | ||||

| 3020 | Отдел бюджетирования и управленческого учета | + | ||||

| 3030 | Отдел информационных технологий | + | ||||

| 4000 | Персонал | + | ||||

| 4010 | Служба управления персоналом | + | ||||

| 4020 | Административно-хозяйственный отдел | + | ||||

На рис.3 отсутствует подразделение, которое занимается закупками. Оно имелось, но продажники быстро заметили, что оно неэффективно, не отвечает их запросам, а интересуется только собственной выгодой. Из-за этого руководители двух главных направлений сами стали делать эту работу.

В направлении «Дистрибуция продуктов питания» директор заключает сделки с общенациональными производителями для поставок во все свои центры. В свою очередь руководители центров также закупают некоторые виды продукции, которые можно распространять именно в их регионе. Если на то есть причины, они также могут не продавать товары, заказанные директором по дистрибуции.

В направлении «Розничная торговля» заказы формируются продавцами, так как торговым точкам нужны небольшие партии товаров, но нужны часто. Директор направления занимается непосредственно договорами. И главы магазинов, и руководители центров дистрибуции сами определяют наценку, ассортимент и собственные расходы.

Теперь изучим финансовую структуру предприятия в виде схемы. (рис. 5).

Финансовая структура может быть как поверхностной, так и крайне подробной. Во время ее формирования нужно определить баланс между затратами времени и средств и уровнем получаемых благодаря ей отчетов, аналитики и планов.