Все видели, как Джеймс Бонд умудряется управлять различной техникой! Садится и рулит, как заправский профи! «Эх, вот так бы управлять и предприятием!» — думает руководитель и берется за рычаги…

Вернемся в реальный мир. Как управляют большинством предприятий? За вами гонятся конкуренты, вы быстро вскакиваете в кабину вертолета, и… и ошарашенно смотрите на панель управления, на которой нет ни одного прибора! Тут и агент 007 не справился бы. Получить надежный пульт управления помогают технологии контроллинга.

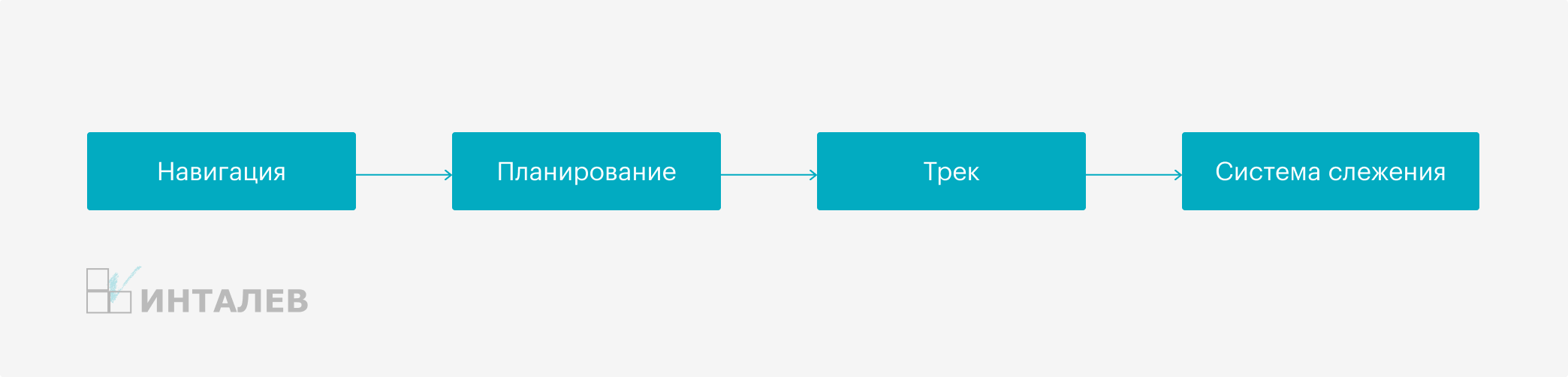

Итак, для нормального управления предприятием надо иметь несколько вещей.

- НАВИГАЦИЯ, или постановка цели. Ведь надо же знать, куда держать путь всей этой ораве подчиненных? Пойди туда, не знаю куда… многие и поныне там блуждают.Так что без прокладки маршрута не обойтись. То есть, без плана, а предприятию — без системы планирования.

- ПЛАНИРОВАНИЕ — это и есть вторая вещь, необходимая для навигации.

- ТРЕК (запись пути): как реально проходили маршрут, с отклонениями или без? Это фактический след хозяйственной жизни, который оставило предприятие в виде первичных документов (всяких там платежек, накладных и т.п.), занесенных в информационную базу и отраженных на плане счетов как минимум в бухучете, а максимум — в управленческом учете. Т.е., это значит, что у вас должна быть организована эта система учета.

- СИСТЕМА СЛЕЖЕНИЯ — контроллинг целевых показателей, позволяющий оперативно реагировать на отклонения от маршрута, т.е. тот самый набор приборов на панели управления, который показывает пилоту параметры текущего состояния.

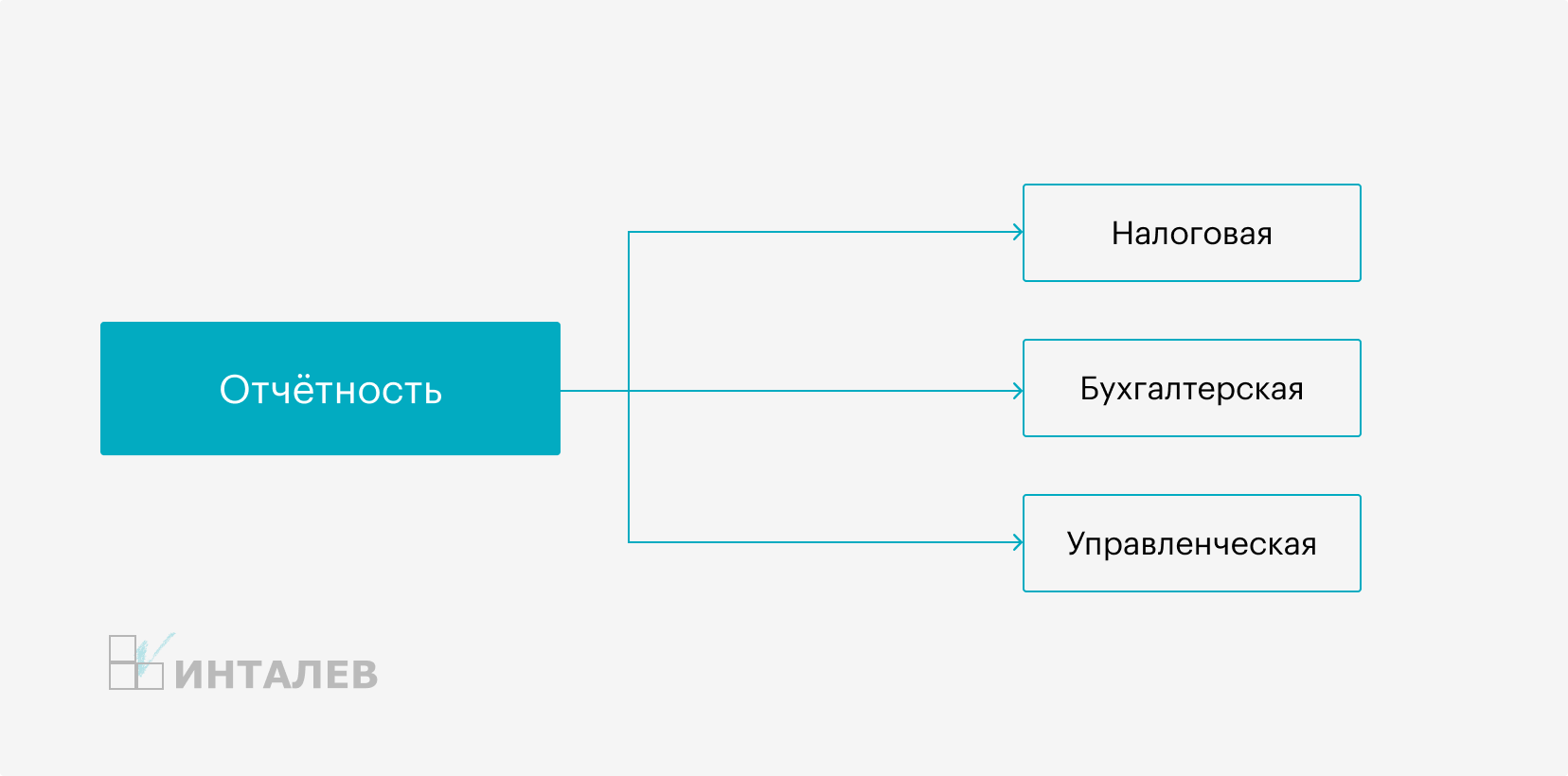

Что будем учитывать?

Нужная руководителю информация черпается из отчетов. Отчетность бывает:

- налоговая,

- бухгалтерская (на базе бухгалтерского учета),

- а также управленческая (на базе управленческого учета).

Управленческая отчетность делится на оперативную и стратегическую, причем стратегическая, как легко догадаться, нужна для контроля над реализацией стратегии предприятия со стороны руководителей и собственников.

Отчетность по стратегическим показателям позволяет смотреть в будущее: идем ли мы согласно проложенному маршруту или уходим в кювет?

Смысл вот в чем: у каждого управленца (на всех уровнях организационной структуры) должна быть возможность, не дожидаясь окончания «отчетного периода», т.е. до получения окончательного результата, успеть принять меры. Это — в идеале.

Пример из практики

Холдинг (назовем его Т.) — крупнейший оператор на российском рынке водонагревательной техники: собственное производство, торговый дом, экспортно-импортные операции. На момент старта проекта, о котором идет речь, у него было 7 региональных дивизионов, 5 зон поставок, сеть сервисных центров, 87 филиалов по России и СНГ. Структура собственности: собственные филиалы, дилеры, франшиза.

Грамотный финансовый директор определяет задачу: есть объем продаж — за него отвечают филиалы. Есть их рентабельность — это дело производства и торгового дома.

Но! Бизнес — это не только производство и торговля. Это и необоротные активы, и запасы, и задолженности, и денежные остатки. Целое хозяйство.

И раз мы говорим «Бизнес», то каждый (именно — каждый) такой элемент должен быть доходен и рентабелен. И за него в целом отвечает уже управляющая компания.

Вот это задача! Как же ее решить?

В ходе проекта был разработан набор инструментов. Для имущества и оборотных средств (будь то денежные остатки, или запасы, или долги) филиалов и всех других ЦФО была установлена норма доходности: в течение года должна быть получена прибыль в размере не менее установленной нормы.

Финансовый директор решил: «Подразделения должны научиться управлять структурой своих оборотных средств, чтобы максимизировать финансовый результат».

Далее: был определен годовой алгоритм движения активов и накопления связанных с ними затрат. В результате — повышение оборачиваемости активов холдинга, оптимизация себестоимости, повышение нормы доходности с каждого вида активов.

При этом (что важно) анализ ведется в разрезе достижения нормативов доходности по каждому виду имущества и оборотных средств, и это не какие-то отвязанные от реальности коэффициенты.

Какими могут быть индикаторы?

Ну, например: индекс удовлетворенности сотрудников, среднее время погрузки фуры на складе, количество звонков клиентов, количество просроченных счетов покупателей или курсы валют – все эти и любые другие показатели руководитель может легко контролировать.

Причем эти индикаторы должны базироваться на реальной рабочей базе с актуальными оперативными данными — иначе пропадает смысл в контроле этих показателей.

А главное: для каждого индикатора может быть установлено «ответственное лицо», чтобы знать, с кого спрашивать!

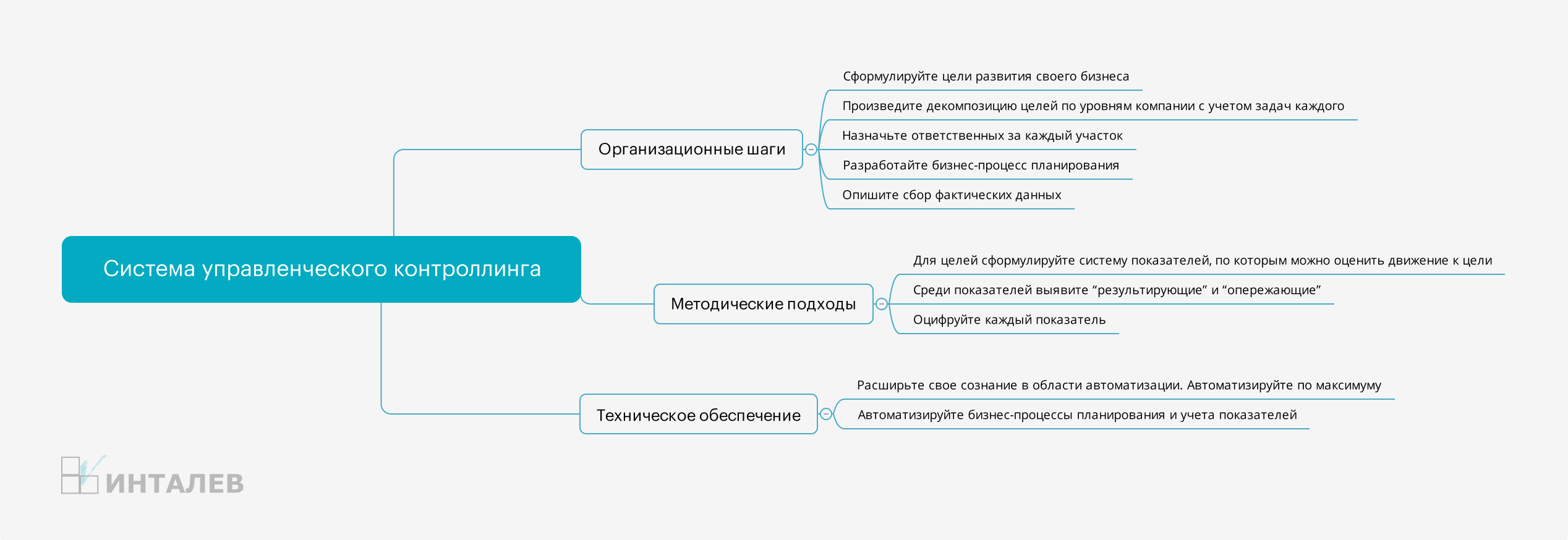

Шаги к совершенству. Система управленческого контроллинга

- Организационные шаги

- Сформулируйте цели развития своего бизнеса. Для этого можно применять разные техники: дерево целей, карта ССП и т.д.

- Произведите декомпозицию целей по уровням компании с учетом задач каждого департамента, отдела и сотрудника.

- Назначьте конкретного ответственного в каждом подразделении за достижение спущенной до его уровня цели.

- Разработайте бизнес-процесс планирования.

- Опишите систему сбора фактических данных по показателям.

- Методические подходы

- Для сформулированных целей разработайте систему показателей, достижение которых и будет характеризовать скорость движения к поставленным целям.

- Среди показателей выделите «результирующие», то есть те, достижение которых собственно и определяет успех бизнеса (большая часть из них — финансовые), и «опережающие» — которые нужно контролировать в повседневной деятельности сотрудников (и тут уже практически все — не финансовые, а клиентские, процессные, технологические и т.д.).

- Оцифруйте каждый показатель: установите его целевое значение, диапазон допустимых, желательных и негативных отклонений.

- Техническое обеспечение

- Расширьте свое сознание в области автоматизации. Если раньше под словом «учет» подразумевался, прежде всего, учет бухгалтерский, а под «отчетностью» — финансовая отчетность, то теперь Ваша АСУ должна с огромной скоростью выдавать фактические данные по достижению нефинансовых показателей из всех областей деятельности: продажи, маркетинг, обслуживание, персонал и т.д., и т.п.

- Автоматизируйте бизнес-процессы планирования и учета показателей.

Результаты измерений в виде наглядных показателей — на стол руководителю. Любители авиации придумали для этой системы слово «кокпит» (кабина пилота). Если вы автомобилист — «спидометры», яхтсмен — «барометры», футбольный фанат — «желтые и красные карточки». Не так уж важно. Важно, что бизнес, как никогда, – под контролем и идет к поставленным целям!