Прежде чем начать планирование, необходимо определиться с его целью. Это может быть жилой дом, школа, торговый центр, бизнес-центр, коттедж.

Если в вашей компании принято под проектом понимать строительство целого жилого комплекса или целого коттеджного поселка, то строительство одного здания можно назвать подпроектом. А бюджет всего проекта в этом случае, например, жилищного комплекса, является консолидированным бюджетом подпроектов. В этой статье в качестве примера проекта мы возьмем одно здание.

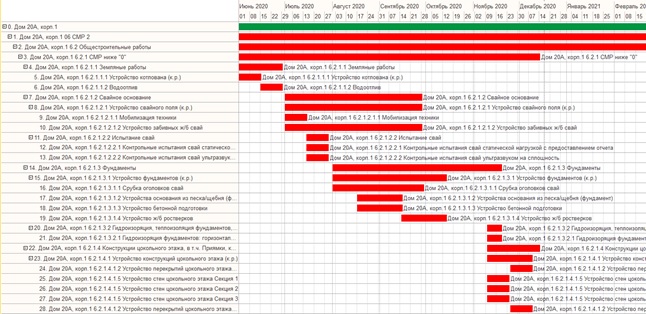

Этап 1. Описываем шаги (работы) строительного проекта

Подготовка бюджета проекта начинается с составления сетевого графика работ проекта (диаграммы Ганта). Сетевой график проекта составляют технические отделы компании и затем передают в планово-экономический отдел.

Главное на что нужно обратить внимание планово-экономическому отделу (далее ПЭО) при получении сетевого графика — это однозначное понимание дат начала и окончания для каждой из работ. Именно от них будет зависеть в какой период будут попадать затраты по работам.

Следующий этап — детализация видов работ. Очень глубокая детализация, скорее всего, оправдана с технической точки зрения, но значительно усложняет задачу составления бюджета. На такую скрупулезную работу очевидно необходимо больше времени, а в дальнейшем потребуется более тщательный контроль за исполнением бюджета.

Это особенно актуально для больших проектов. В данном случае работы нужно укрупнить — этот вопрос нужно решать коллегиально с руководством и техническими службами компании.

У каждого вида работы должна быть единица измерения. Если для конкретной операции ее сложно определить, то стоит выбрать универсальную единицу измерения – процент выполнения работы.

Этап 2. Планируем ресурсы под работы проекта

Сетевой график утвержден — приступаем к составлению бюджета прямых затрат на строительство.

Сперва необходимо решить, какие работы будут выполняться собственными силами, а какие с помощью подрядчиков.

.

Бюджетирование подрядных работ

Для каждой подрядной работы необходимо определить ее стоимость за час и далее перемножить количество необходимых часов на эту стоимость. Методика расчета выходит за рамки данной статьи, но, например, это может быть средняя рыночная стоимость в вашем регионе.

В дальнейшем мы подробно раскроем тему в статье «Подрядные работы».

Бюджетирование работ, выполняемых собственными силами

Основой для составления бюджета являются нормативы для видов работ. Нормативы обычно предоставляет сметный отдел. Его специалисты определяют требуемое количество ресурсов для выполнения каждой работы.

Обычно выделяют следующие основные ресурсы:

- Трудовые ресурсы,

- Материалы,

- Механизмы.

Задача ПЭО на основании этих нормативов — рассчитать сумму прямых статей затрат:

- Заработную плату,

- Социальные выплаты (налог),

- Материалы,

- Механизмы.

Расчет заработной платы, социальных выплат и материалов достаточно прост. Берем требуемое нормативами количество ресурсов и перемножаем на ставку заработной платы или стоимость материалов, соответственно.

Расчет по статье «Механизмы» зависит от нескольких факторов:

- Арендуемый механизм. Берем арендную ставку в час и перемножаем на кол-во часов.

- Собственный механизм. Этот расчет зависит от типа механизма: требуется специальный сотрудник для работы с ним (механик-водитель или крановщик) или не требуется. Час работы механизма зависит от следующих составляющих:

- Расход топлива или затраты на электричество

- Амортизация

- Заработная плата механика-водителя или крановщика, если требуется специальный сотрудник.

Соответственно, далее берем нормативную стоимость работы механизма в час и перемножаем на количество часов.

После этого шага мы можем сформировать бюджет прямых переменных затрат и оценить в нем каждую работу в разрезе статей расходов.

Этап 3. Накладные общепроизводственные расходы

Накладные общепроизводственные расходы рассчитываем на основании наших потребностей в ресурсах и производственных показателях.

Например, расходы на охрану труда зависят от количества работников, которое мы уже запланировали на предыдущем шаге.

Поделив общую сумму прямых затрат на количество квадратных метров в планируемом здании, мы получаем производственную себестоимость квадратного метра, основанную на прямых затратах.

Этап 4. Планируем доходы и бюджет заимствований

После того как запланированы график строительства и затраты, отдел продаж может приступать к планированию продаж и необходимых коммерческих бюджетов.

Отталкиваясь от себестоимости квадратного метра и рыночных цен, формируются цены реализации для разных этапов продажи.

После подготовки предварительного плана продаж финансовый отдел может сформировать отчет о движении денег с целью выявления кассовых разрывов и обеспечения ликвидности компании.

При обнаружении кассовых разрывов и нехватке денежных средств для обеспечения строительства проекта бюджет продаж возвращается на корректировку в отдел продаж.

Скорее всего, в данном случае справиться с данной задачей только с помощью корректировки бюджета продаж не получится. Тогда необходимо запланировать заимствование денежных средств в те периоды, когда возникают кассовые разрывы.

После того, как будет подготовлен бюджет заимствований, нужно проверить, как процентные расходы по кредитам и займам повлияли на рентабельность проекта.