Процесс автоматизации системы бюджетного управления в холдинговых структурах должен вытекать из стратегии развития холдинга. Беспорядочное скопление под одной крышей компаний с разной спецификой приводит рано или поздно к необходимости продумывать действия по консолидации бизнеса. Рассмотрим наиболее важные аспекты этого процесса, которые нужно знать, чтобы построить систему, способную оценивать финансовый результат группы компаний.

Особенности автоматизации бюджетного управления в холдингах (группах компаний)

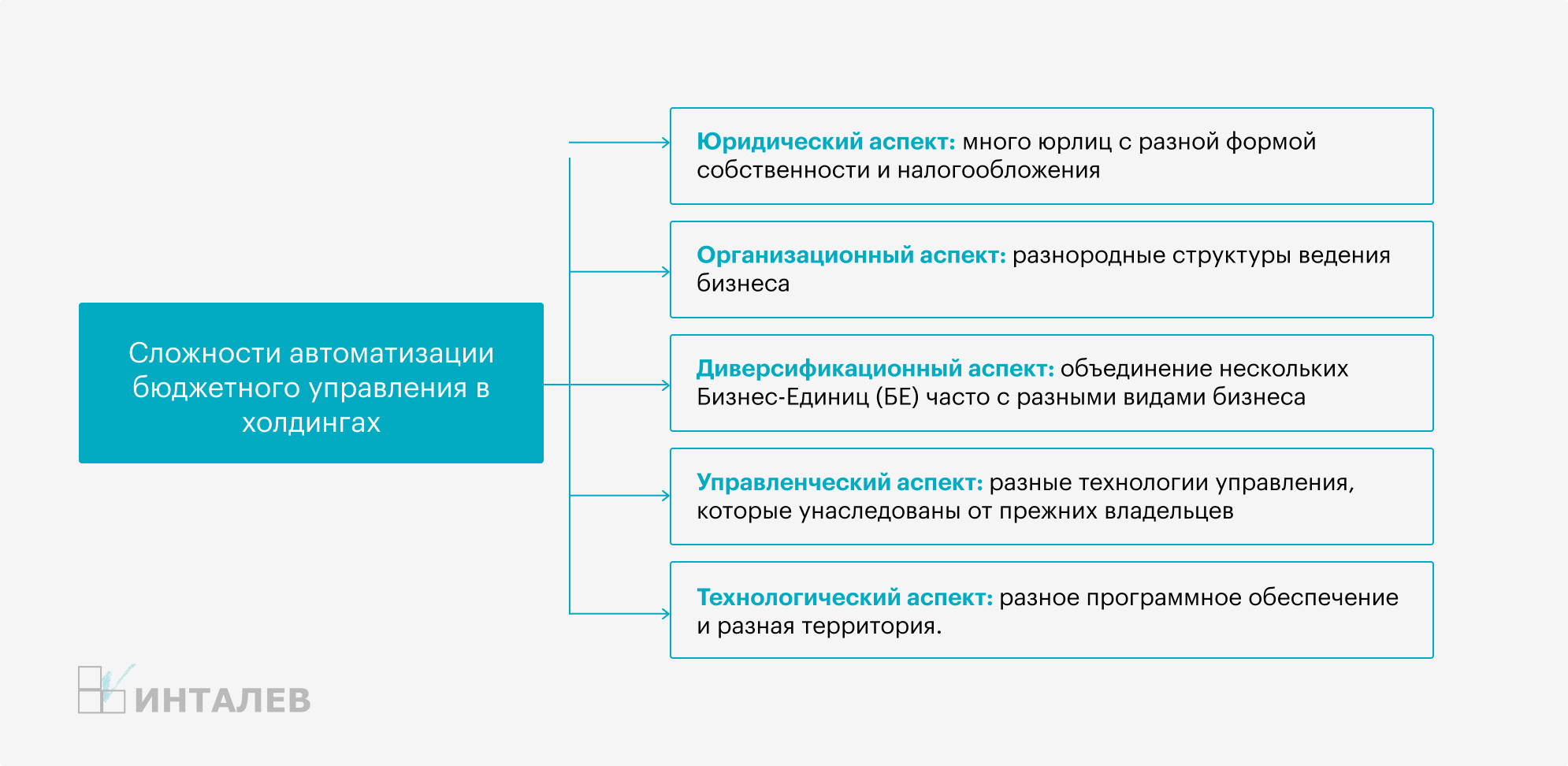

Группы компаний являются более сложными системами по сравнению с отдельными бизнесами или предприятиями. Сложности проявляются почти во всех аспектах организации.

Наибольшее влияние на реализацию данной задачи оказывают:

- Юридический аспект – выражается в большом количестве юридических лиц с разной формой собственности и налогообложения;

- Организационный аспект – обычно связан с разнородностью структур ведения бизнеса;

- Диверсификационный аспект – проявляется в объединении нескольких Бизнес-Единиц (БЕ), чаще всего с невзаимосвязанными видами бизнеса;

- Управленческий аспект – представлен различными технологиями управления, которые унаследованы от прежних владельцев;

- Технологический аспект – вытекает из применения различного программного обеспечения и территориальной разобщенности.

В конечном итоге, предприятия с разными видами деятельности отличаются друг от друга, не только организационной структурой и бизнес-процессами, но и учитываемыми и планируемыми хозяйственными операциями. Отличия касаются видов операций, используемых аналитических разрезов, детализацией и группировкой аналитических классификаторов.

А если группа таких предприятий образуют холдинг, то возникают вопросы – как должен вестись учет в отдельных предприятиях, чтобы обеспечить получение сводной отчетности.

Типы холдингов

Для того чтобы разобраться в требованиях к отчетности отдельных в частности и холдинга в целом определим какие существуют основные типы холдингов.

- Финансовый холдинг.

Финансовый холдинг состоит из предприятий разных отраслей, представляющих различные БЕ. Его собственники не стремятся контролировать текущую операционную деятельность – их интересует только прибыльность.

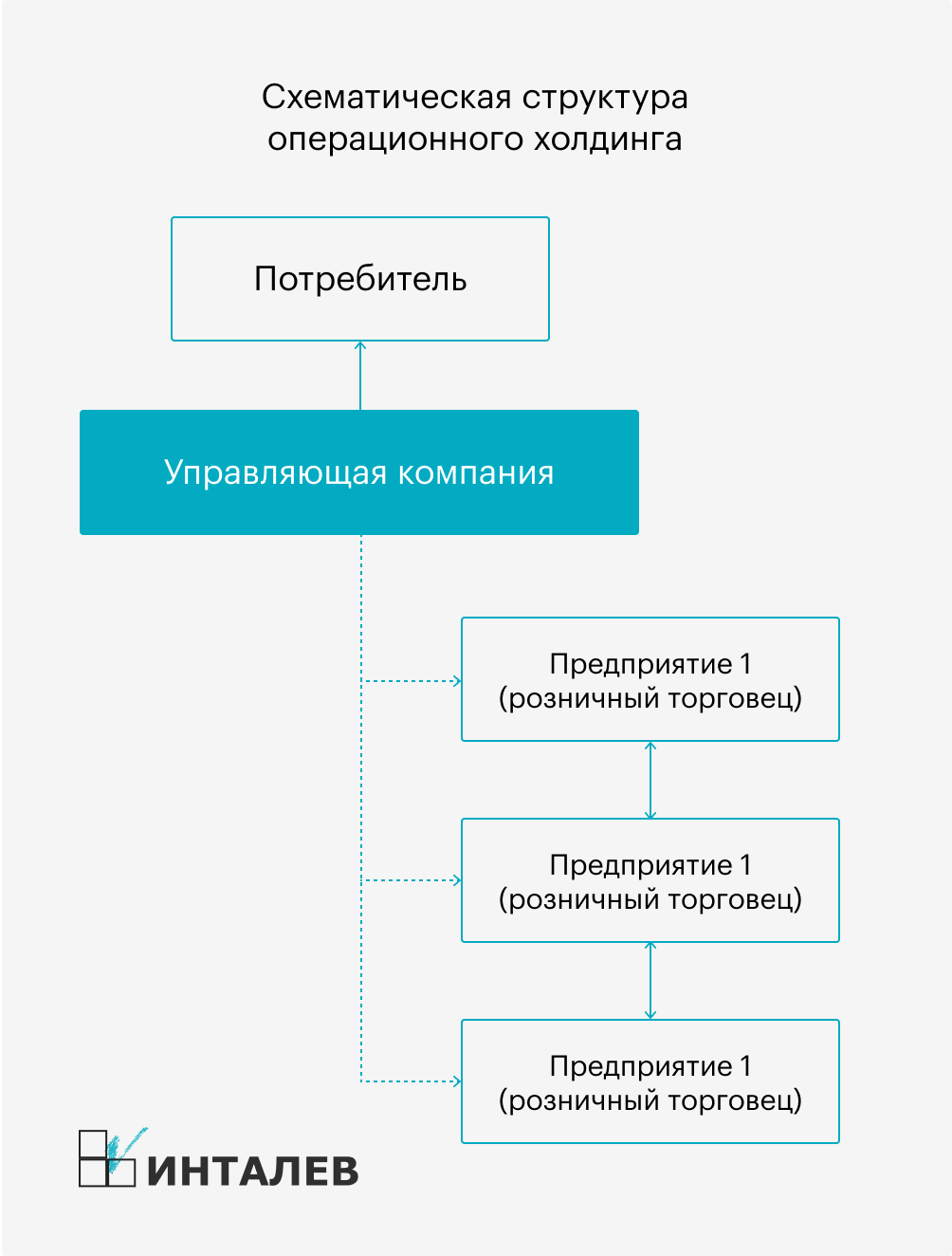

- Операционный холдинг.

Операционный холдинг, как правило, состоит из различных предприятий образующих вертикально интегрированную цепочку, на базе которой можно выделить одну БЕ. Например, импортер (поставщик сырья) – производство – дистрибуция (с автотранспортной компанией и складским хозяйством) – сеть розничных точек. Для них в большей степени характерно стремление к централизации и отнесение ряда функций на головную компанию.

Можно заметить, что данная классификация холдинговых структур, выделяет самым значимым диверсификационный аспект. Данный аспект задается стратегией создания и развития холдинга, который уже сложно поменять, начиная проект. Но анализ состава холдинга с точки зрения БЕ помогает определить тип холдинга, а значит - понять требования, предъявляемые к автоматизации.

Очевидно, что для каждого типа холдинга требуется обеспечить такое представление информации, которое бы решало задачу комплексно: с одной стороны, удовлетворить потребности БЕ, а с другой стороны, позволить получить консолидированную отчетность по холдингу в целом.

Только для Бизнес-Единиц, объединенных в финансовый холдинг, требуется в основном укрупненная отчетность. В крайнем случае, расшифровка (раскрытие) по требованию. А для предприятий (юридических лиц), представляющих одну большую БЕ, необходима детальная отчетность, позволяющая увидеть экономическую модель бизнеса, исключающую влияние внутренних взаимосвязей.

Поэтому весьма нетривиальной задачей является задача автоматизации учета операционных холдингов. Общие подходы к автоматизации учета и последовательность действий рассматриваются в этой статье.

Как перестроить финансовый учет в холдинге?

Первоначально происходит становление учета в бизнес-единицах в том виде, как он необходим для выполнения основных функций данного подразделения.

После чего управляющая компания или финансовый департамент холдинга консолидирует данные, полученные от всех бизнес-единиц. На этом этапе выявляются наиболее сильные отклонения в методологиях учета. После чего идет команда сверху вниз внести корректировки в предоставляемую отчетность. После следующего отчетного периода ситуация повторяется.

Данный путь длителен и чреват попаданием в тупики.

Более революционный вариант состоит в том, чтобы разработать на уровне холдинга все базовые принципы и формы отчетности. Донести эти требования до всех БЕ, а также выбрать инструменты для автоматизации учета и внедрить в холдинге систему, которая позволит формировать отчетности, согласно принятым принципам учета.

Таким образом, выполнив единоразово работы по унификации, мы будем уверены в том, что одинаково понимаем получаемые данные.

Второй путь, однако более затратный как по деньгам, так и по усилиям. Он предусматривает проведение в компании проекта по реорганизации системы финансового управления, а также приобретение специализированных информационных систем.

При выборе революционного или эволюционного варианта, важно задумываться и о экономической целесообразности каждого подхода. Если БЕ рассматривать не как отдельное юридическое лицо, а как направление бизнеса, объединенное единым потоком создания ценности для внешнего клиента, то затраты на разработку единой методологии и создания единого информационного пространства оправданы.

Решение этой задачи позволяет отследить финансово-экономическую модель БЕ, расширяет возможности анализа, и приводит, в конечном итоге, к принятию решений влияющих на экономические показатели этой БЕ.

При этом применим революционный путь, который может выражаться в полной замене существующих информационных систем. И тогда затраты на реавтоматизацию всего учета: от оперативного учета до финансового, принесут значительный эффект.

Если БЕ занимаются созданием разного продукта или работают с помощью различных технологий, то может быть достаточно консолидации информации на основании требований сопоставимости определенных показателей при выработке определенных правил и допущений при составлении консолидированной отчетности.

Этот путь можно назвать эволюционным, следовательно, менее затратным. Скорее всего это будут "точечные" изменения и затраты на получение результата будут сопоставимы с эффектом.

Общие подходы построения финансового учета в группах компаний. Методология

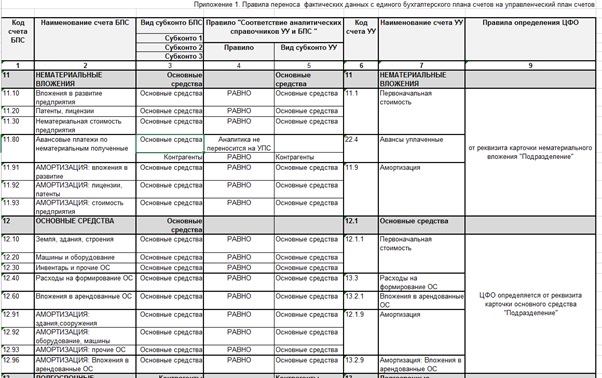

При построении комплексной информационной системы нам необходимо формализовать перечень хозяйственных операций, которые необходимо учитывать в информационных базах отдельных бизнес-единиц. Для этого разрабатывается (или берется из типового решения) специализированный план счетов (структура и наполнение), определяется набор аналитических разрезов для каждого счета и после чего формируется список операций.

Также как это делается для отдельной бизнес-единицы – для холдинга в целом разрабатывается свой план счетов, со своим набором аналитических разрезов. Как правило, аналитических разрезов на счетах меньше и они носят более общий характер.

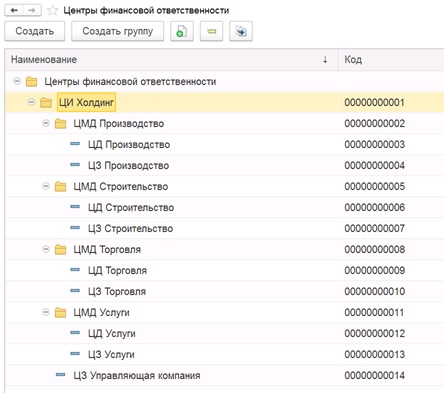

Затем для каждой информационной подсистемы разрабатывается структура и состав классификаторов аналитических разрезов: центры финансовой ответственности, статьи движения денежных средств, статьи доходов и расходов, номенклатура, и т.п.

После разработки этих сущностей можно прописывать связь-соответствие (maping) между счетами и хозоперациями (ХО) планов счетов бизнес-единиц и холдинга. В данном случае могут иначе трактоваться операции, осуществляемые между компаниями группы. Например, одна БЕ продает продукцию другой БЕ. В этом случае операции продажи и закупки на холдинговом уровне могут соответствовать операции перемещения, а операции предоплаты и возврата оплаты по определенным договорам, как внутренний кредит и его возврат.

Уже на этапе сопоставления мы можем увидеть несоответствия. Наиболее типичным является расхождения по аналитикам, когда на счете-приемнике есть аналитика, отсутствующая на счете-источнике.

После установления взаимосвязи счетов и операций устанавливаем связи между аналитическими классификаторами. Некоторые классификаторы могут быть единые для всех. Но это скорее исключение. Как правило, речь идет больше об унификации до определенного уровня иерархии с возможностью детализации внутри для отдельных бизнес-единиц.

На этом этапе также могут быть выявлены несоответствия, которые решаются корректировкой классификаторов.

Общие подходы. Автоматизация управления финансами в холдинге

Для организации комплексной информационной системы, решающей поставленную задачу можно использовать одну из двух наиболее типичных архитектур.

Первая – единая информационная база, которая является унифицированной для ведения учета всеми бизнес единицами. Возможное развитие – территориально распределенная единая информационная система.

Преимущества такого построения – вся информация собрана в одном месте, где ее можно обрабатывать и анализировать.

К недостаткам можно отнести то, что такая система должна быть разработана индивидуально под конкретную группу компаний (с учетом всей специфики учета) или приобретено большое «тяжелое» решение (SAP R3, Microsoft Dynamix Axapta, Microsoft Dynamix Nav, ORACLE EBS, BAAN и т.п.). Как правило внедрение таких систем довольно дорого и времязатратно.

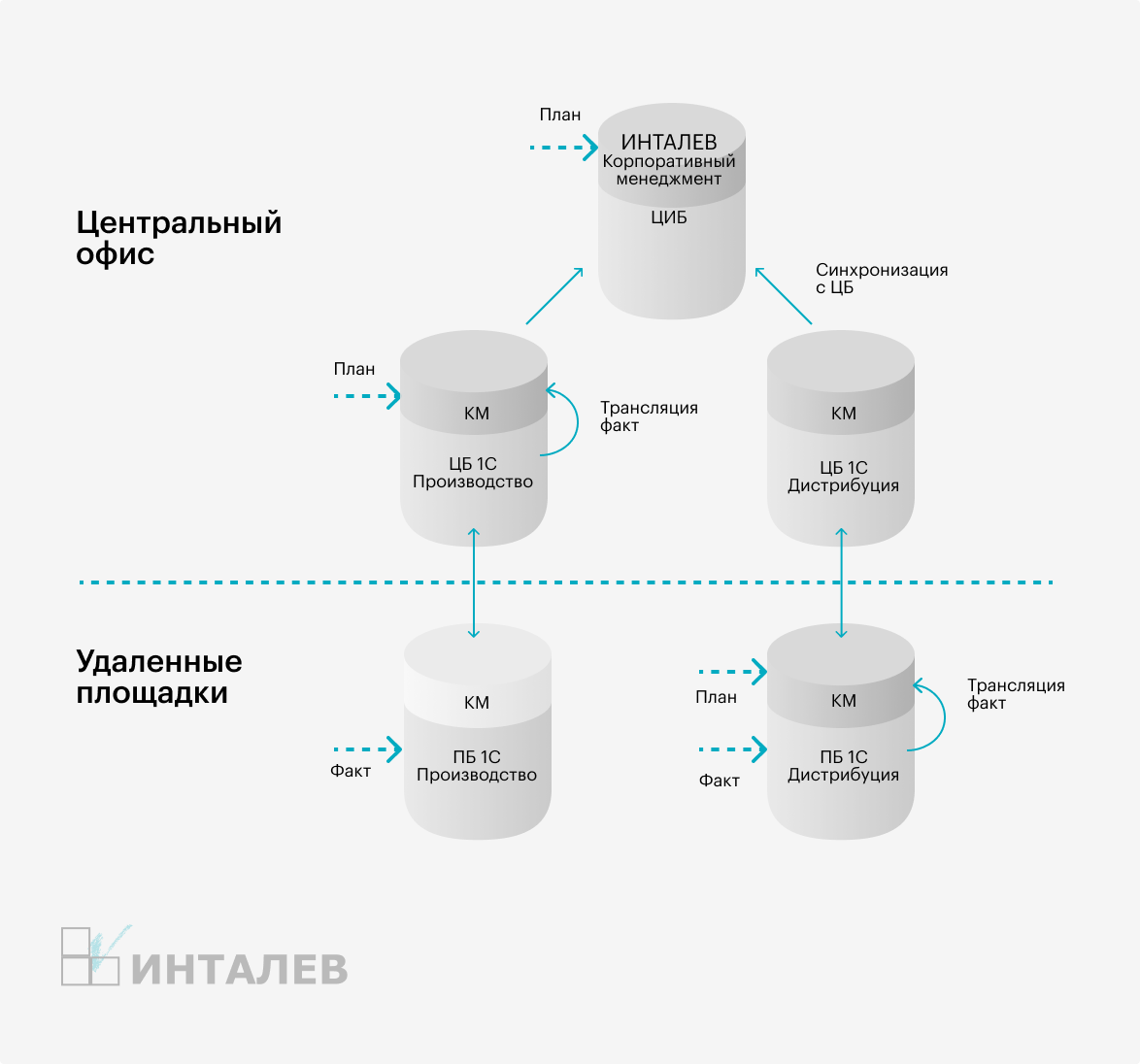

Вторая архитектура – это набор небольших специализированных систем автоматизации (например, на базе 1С), учитывающих специфику конкретной бизнес единицы объединенных с помощью какого-либо средства интеграции-консолидации («ИНТАЛЕВ: Корпоративный Менеджмент», «1С: Консолидация», и т.п.).

Основным преимуществом данного решения является то, что применяя распространенные и недорогие системы на базе 1С, можно обеспечить выполнение поставленных требований за меньшие сроки и меньшую стоимость. Это возможно за счет того, что на рынке имеется опыт большого количество внедрений и типовых решений под различные виды бизнеса.

Кроме того, при необходимости вычленить из холдинга предприятие (например, при его продаже) данная схема позволит это сделать довольно безболезненно без нарушения работы информационной системы отделяемого предприятия.

У данного решения есть и недостатки:

- разобщенность и отличность баз выдвигает дополнительные требования к подсистеме консолидации и обмена данным,

- разделенность баз исключает наличие всей информации в одном месте.

Тем не менее, последний вариант, наиболее часто встречается в реальных реализованных проектах.

Построение системы автоматизации учета и планирования для большого многопрофильного холдинга является нетривиальной задачей. Основной сложностью является определение и фиксация требований холдинга и бизнес-единиц и взаимоувязывание этих требований.

Очевидно, что здесь нужно придерживаться принципов разумной достаточности – понимать, какая информация действительно нужна, а без какой можно обойтись. Потому что каждое из требований скрывает в себе какую-то стоимость: стоимость приобретения, стоимость внедрения, стоимость поддержки, стоимость использования. Таким образом – ценность информации не должна быть меньше затрат на ее получение.