В статье описан реальный проект по автоматизации формирования консолидированной отчетности по международным стандартам в крупном холдинге. Проект был реализован в 2010 году, отдел МСФО успешно применяет полученный опыт для составления МСФО-отчетности.

До старта проекта

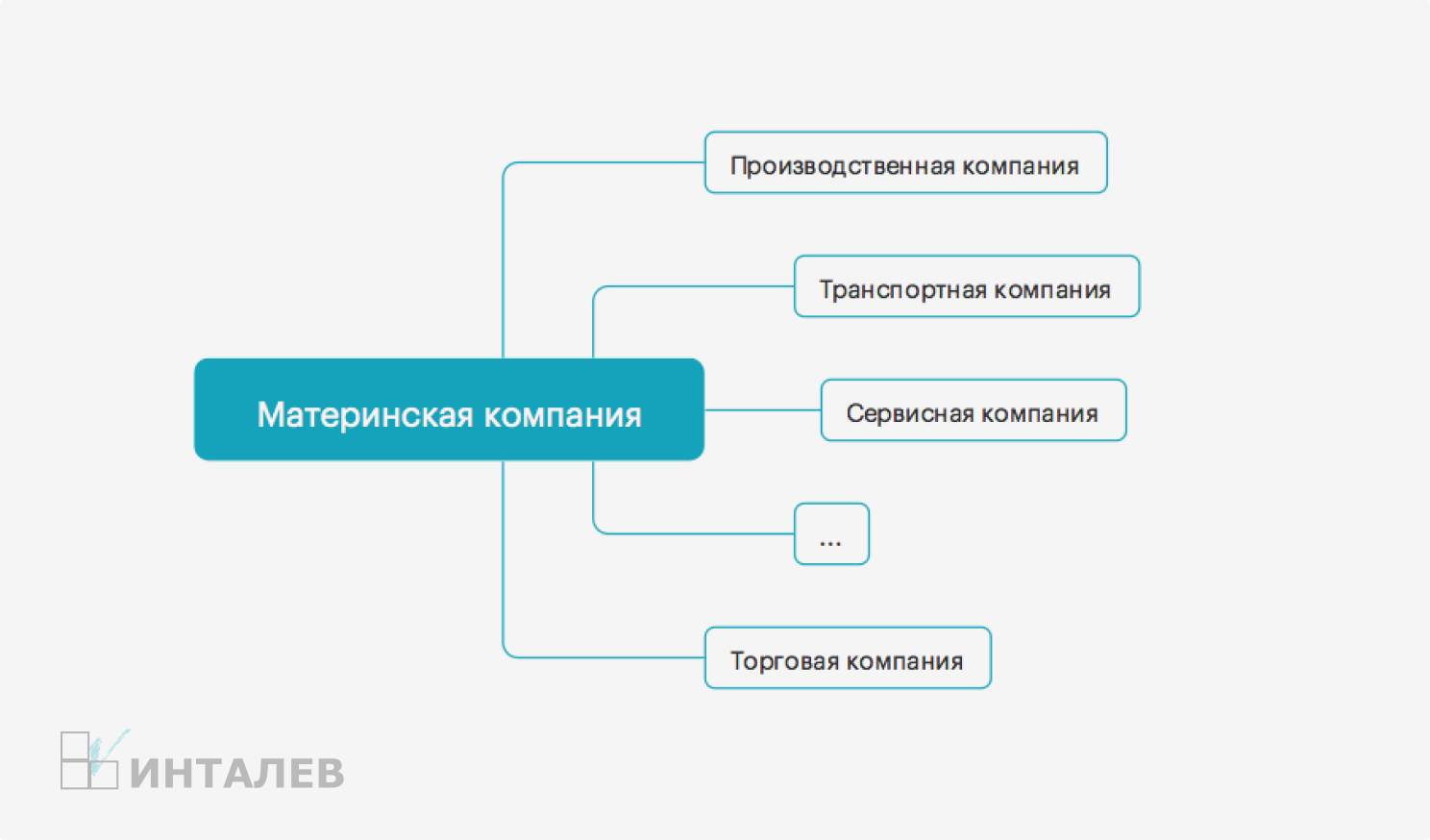

Холдинг состоит из одиннадцати юридических лиц. Структура владения: одна материнская компания, все остальные 100% дочерние, то есть необходим только один контур консолидации. В холдинг входят производственные, транспортные, сервисные, торговые компании — весь цикл, от производства до продажи.

До автоматизации аудитом отчетности холдинга занималась компания, входящая в ТОП-6 мировых аудиторских фирм. После реализации проекта аудитором холдинга стала одна из компаний большой четверки.

До проекта автоматизации сбор консолидированной отчетности происходил давним проверенным способом: главным инструментом был MS Excel. После закрытия периода в бухгалтерских базах оборотно-сальдовые ведомости выгружались в MS Excel вручную и начиналась ручная обработка данных. Процесс был трудоемким и занимал много времени, что не устраивало руководство.

Начало работ. Этап методологии

Процесс автоматизации стартовал с определения методологии. Требовалось пройти следующие этапы:

- унифицировать структуру нормативно-справочной информации (далее НСИ),

- разработать консолидированный план счетов РСБУ,

- разработать консолидированный план счетов МСФО, правила трансляции данных с консолидированного плана счетов РСБУ на консолидированный план счетов МСФО,

- определить правила трансформации и корректировок, формы отчетности (основные и раскрытия).

Схема проекта автоматизации консолидированной отчетности по МСФО

Чтобы понять, зачем нужен консолидированный план счетов РСБУ, опишем ИТ-схему проекта.

Весь учет по РСБУ ведется в отдельных базах «1С Бухгалтерия». Для консолидации данных по МСФО была создана отдельная база «ИНТАЛЕВ: Корпоративный Менеджмент + 1С Бухгалтерия», а в ней — два плана счетов: консолидированный РСБУ и консолидированный МСФО.

То есть данные из локальных баз сначала переносятся на консолидированный план счетов РСБУ, а потом с помощью механизма трансляции — на консолидированный план счетов МСФО. После выполняются корректировки.

Приведенная ниже методология и автоматизация касаются консолидированной базы, однако во время проекта появлялись рекомендации и к локальным базам РСБУ «1С Бухгалтерия» для оптимизации процесса составления отчетности.

Разработка консолидированных планов счетов

Для начала разработали консолидированные планы счетов РСБУ и МСФО. Принцип создания консолидированного плана счетов РСБУ достаточно прост: все планы счетов из локальных баз «1С Бухгалтерия» соединили в один. Ведь если между ними и были различия, то незначительные.

Например, в одной базе был только один счет 20 «Основное производство». А в другой 20-й счет имел два субсчета: 20.01 «Основное производство» и 20.02 «Производство продукции из давальческого сырья».

Соответственно, на консолидированном плане счетов РСБУ были созданы все эти счета. А в правилах выгрузки для первой базы сделали правило, что счет 20 переносится на субсчет 20.01.

Здесь появилась первая рекомендация к локальным базам РСБУ «1С Бухгалтерия»: создавать одинаковые субсчета, то есть в первой базе добавить субсчет 20.01 «Основное производство» и вести учет на нем.

Это облегчает реализацию и поддержку механизма выгрузки данных из локальных баз «1С Бухгалтерия» в консолидированную базу «ИНТАЛЕВ: Корпоративный Менеджмент + 1С Бухгалтерия». Если в локальной базе есть счет, который не используется в учете, то и создавать его в консолидированной базе незачем.

Консолидированный план счетов для МСФО формировался на основе консолидированного плана счетов РСБУ по аналогичным принципам кодировки. Изменения на плане счетов МСФО были следующего характера:

- отличия по субконто на счетах,

- дополнительные субсчета,

- новые счета,

- сворачивание до родительского счета.

Специалисты прорабатывали план счетов МСФО, исходя из требуемой отчетности. Если не хватало какой-либо аналитики для получения отчетности или раскрытий, то добавляли дополнительное субконто или дополнительные субсчета. Если субсчета на плане счетов РСБУ были явно избыточными, то есть для отчетности по МСФО такая детализация была не нужна, то оставляли один родительский счет.

Примеры

Приведем несколько примеров.

Пример 1. Добавление дополнительных субконто

На счет 01 «Основные средства» и его субсчета было добавлено субконто «Приобретение и перемещение» (Additions & transfers) для построения соответствующего раскрытия по основным средствам.

Пример 2. Дополнительные субсчета

К счету 70 «Расчеты с персоналом по оплате труда» были добавлены два субсчета: 70.01 «Заработная плата ключевого руководящего персонала» и 70.02 «Заработная плата персонала (прочее)».

Пример 3. Добавление нового счета

Были добавлены счета, которые не предусмотрены для РСБУ. Например, счет 78 «Обязательства по прекращаемой деятельности» или счет 48 «Внеоборотные активы для продажи».

Пример 4. Сворачивание субсчетов до родительского счета

Все субсчета 69-го счета были свернуты до родительского счета 69 «Расчеты по социальному страхованию и обеспечению».

Унификация структуры нормативно-справочной информации (НСИ)

Следующим шагом стала унификация структуры НСИ. В разных базах «1С Бухгалтерия» структура справочников была различной. Для автоматического построения отчетности структура справочников очень важна. На ее основе строится большая часть отчетов, особенно раскрытий. В соответствии с этим были разработаны структуры следующих справочников: основные средства, нематериальные активы (НМА), контрагенты, расходы будущих периодов (РБП), номенклатура.

Приведем пример структуры некоторых из них.

Основные средства

Была разработана следующая структура для справочника «Основные средства»:

| № п/п | Наименование группы |

|---|---|

| 1 | Земля |

| 2 | Земля и здания |

| 3 | Машины и оборудование |

| 4 | Офисное оборудование и компьютеры |

| 5 | Транспортные средства |

| 6 | Производственный и хозяйственный инвентарь |

| 7 | Прочее |

Нематериальные активы (НМА)

Была разработана следующая структура для справочника «НМА»:

| № п/п | Наименование группы |

|---|---|

| 1 | Программное обеспечение |

| 2 | Торговые марки |

| 3 | Видеоролики |

| 4 | Прочие |

Соответственно, справочники из локальных бухгалтерских баз необходимо выгружать в консолидированную базу согласно разработанной структуре НСИ. Подразумевается, что изменяться справочники в консолидированной базе не будут.

Для ряда справочников были описаны дополнительные реквизиты, которых нет в карточках данных справочников, но которые нужны для составления отчетности по МСФО.

Например, для справочника «Основные средства» это реквизиты, в которых будут храниться данные, необходимые для начисления амортизации. Также в дополнительных реквизитах содержится другая служебная информация. Так, если основное средство проходит реклассификацию, то в дополнительный реквизит записывается соответствующие данные: инвестиционная собственность или актив на продажу.

Дополнительные реквизиты справочника «Основные средства»:

| № п/п | Наименование дополнительного реквизита | Тип реквизита |

|---|---|---|

| 1 | Срок использования ОС | Число |

| 2 | Ликвидационная стоимость ОС | Число |

| 3 | Дата начала использования ОС | Дата |

| 4 | Методы начисления амортизации | Справочник «Методы начиления амортизации» |

| 5 | Статус объекта | «ОС/Инвестиционная собственность/Активы на продажу» |

Эти дополнительные реквизиты используют во время трансляции данных, чтобы определить, что необходимо, а что не нужно транслировать для определения счетов трансляции.

Также эти реквизиты используются во время реклассификации и различных регламентных процедур, например при начислении амортизации.

Правила трансляции данных

Для настройки трансляции данных были описаны правила (мэппинг).

Для каждого счета консолидированного плана счетов РСБУ прописывается соответствующий счет МСФО. Указываются условия, при которых данные переносятся со счета на счет.

Например, для счета 01.01 РСБУ счет 01.01 МСФО при условии, что дополнительный реквизит «Статус объекта» у основного средства равен значению «ОС». Если значение дополнительного реквизита «Статус объекта» имеет значение «Инвестиционная собственность», то данные переносятся на счет 03 «Инвестиционная собственность».

Также прописываются условия для счетов, данные по которым переносить не нужно.

Например, движения по счету 02 «Амортизация основных средств» не переносятся, если значение дополнительного реквизита «Статус объекта» равно «Инвестиционная собственность» или «Актив на продажу».

Помимо каждого счета, подобное соответствие прописывается для каждого субконто всех счетов. Для большинства субконто это соответствие один в один. Например, для субконто «Контрагенты», «Договоры контрагентов», «Основные средства» и т. д., так как здесь используются одни и те же справочники. Поэтому при трансляции данных на план счетов МСФО просто проставляются те же значения субконто, что и в проводках по РСБУ.

Для тех субконто, которые есть на плане счетов МСФО, но которых нет на плане счетов РСБУ, выбор значения определяется на основании прописанных условий в трансляции. Наиболее часто значения берутся из дополнительных реквизитов субконто, присутствующих на плане счетов РСБУ.

Пример 5

На счете 90.01 «Выручка» плана счетов МСФО есть субконто «Сегмент» для построения раскрытий по сегментам. На счете 90.01 «Выручка» плана счетов РСБУ такого субконто нет.

Значение для субконто «Сегмент» можно взять из дополнительного реквизита справочника «Договоры контрагентов», которое является субконто на корреспондирующем счете 62.01 «Взаиморасчеты с покупателями».

Соответственно, значения этого дополнительного реквизита для договоров должны быть вовремя заполнены перед запуском трансляции.

Не все счета и субконто задействованы в трансляции. Движения по ним производятся на этапе корректировок и реклассификаций с помощью специальных документов и регламентных процедур, которые запускаются после окончания трансляции.

Правила построения автоматизированной консолидированной отчетности

- Для автоматизации отчетности были описаны правила построения отчетности как для основных форм отчетности, так и для раскрытий.

- Для каждого отчета описан внешний вид: какие строки и колонки выводим, по каким аналитикам выполняется «разворот» строк.

- Для каждой строки отчета или, если того требовала логика отчета, для каждой ячейки отчета прописан источник данных. Например, для строки «Выручка» источником является кредитовый оборот по счету 90.01 «Выручка».

Пример 6. Описание источников для некоторых строк отчета «Отчет о движении денежных средств, составляемый косвенным методом».

| Операционная деятельность

Прибыль до налога на прибыль | Показатель из отчета о прибылях и убытках |

|---|---|

| Корректировки

Амортизация НМА | + Дт «Оборот» 90.02 по статьям (Амортизация НМА) |

| Амортизация основных средств | + Дт «Оборот» 90.02 по статьям (Амортизация ОС) |

| Чистый доход/расход от дисконтирования | — Кт «Оборот» 91.01 по статьям (Дисконтный доход) + Дт «Оборот» 91.02 по статьям (Дисконтный расход) |

| Процентные расходы | + Дт «Оборот» 91.02 по статьям (Процентные расходы) |

| Процентный доход | — Кт «Оборот» 91.01 по статьям (% доход от прочих финансовых инструментов, % доход займов выданных) |

| Резервы на обесценение запасов | + Кт «Оборот» 14 - Дт «Оборот» 14 |

Трансформация и реклассификация

На следующем шаге описали виды поправок для трансформации и реклассификации. Для каждого вида трансформации указали, каким инструментом выполняется операция и требует ли она участия специалиста или расчет производится автоматически.

Приведем частичный перечень поправок.

| № | Этап трансформации | Режим выполнения | При помощи чего выполняется |

|---|---|---|---|

| 1 | Реклассификация ОС, имеющихся в учете по МСФО (деление на ОС, инвестиционную собственность и недвижимость для продажи) | Ручной ввод | Платформа |

| 2 | Реклассификация остатков со счетов 08.01-08.03 (деление на ОС и ТМЦ; определение учетной стоимости, способа амортизации) | Ручной ввод | Платформа |

| 3 | Реклассификация остатков со счетов 07 и 08.04 (деление на ОС и ТМЦ; определение учетной стоимости, способа амортизации) | Ручной ввод | Платформа |

| 6 | Переоценка ОС; проверка на обесценение | Ручной ввод | Платформа |

| 7 | Переоценка НМА; проверка на обесценение | Ручной ввод | Платформа |

| 19,1 | Закрытие периода (наличие амортизации ОС) | Автоматически | Регламентные процедуры |

| 21 | Закрытие периода (себестоимость реализации) | Автоматически | Регламентные процедуры |

| 22 | Закрытие периода (закрытие других счетов, формирование прибыли) | Автоматически | Регламентные процедуры |

| 23 | Расчет отложенных налоговых активов и обязательств | Ручной ввод | Платформа |

| Консолидация: | |||

| 25 | Исключение сальдо по дебиторской и кредиторской задолженности | Автоматически | Регламентные процедуры |

| 26 | Исключение сальдопо кредитам и займам | Автоматически | Регламентные процедуры |

| 31 | Расчет нереализованной прибыли | Ручной ввод | Платформа |

Комментарии к таблице:

- Ручной ввод — формирование соответствующего документа в системе сотрудником компании.

- Проформа — документ системы, в котором сотрудник компании работает с данными.

- Регламентные процедуры — обработка, которая после запуска автоматически обрабатывает данные по заданному алгоритму.

Для каждого вида поправок описаны источники получения данных для дальнейших корректировок. Для документов — реквизиты, источники для этих реквизитов, алгоритм расчета корректировки, проводки, которые выполняет документ.

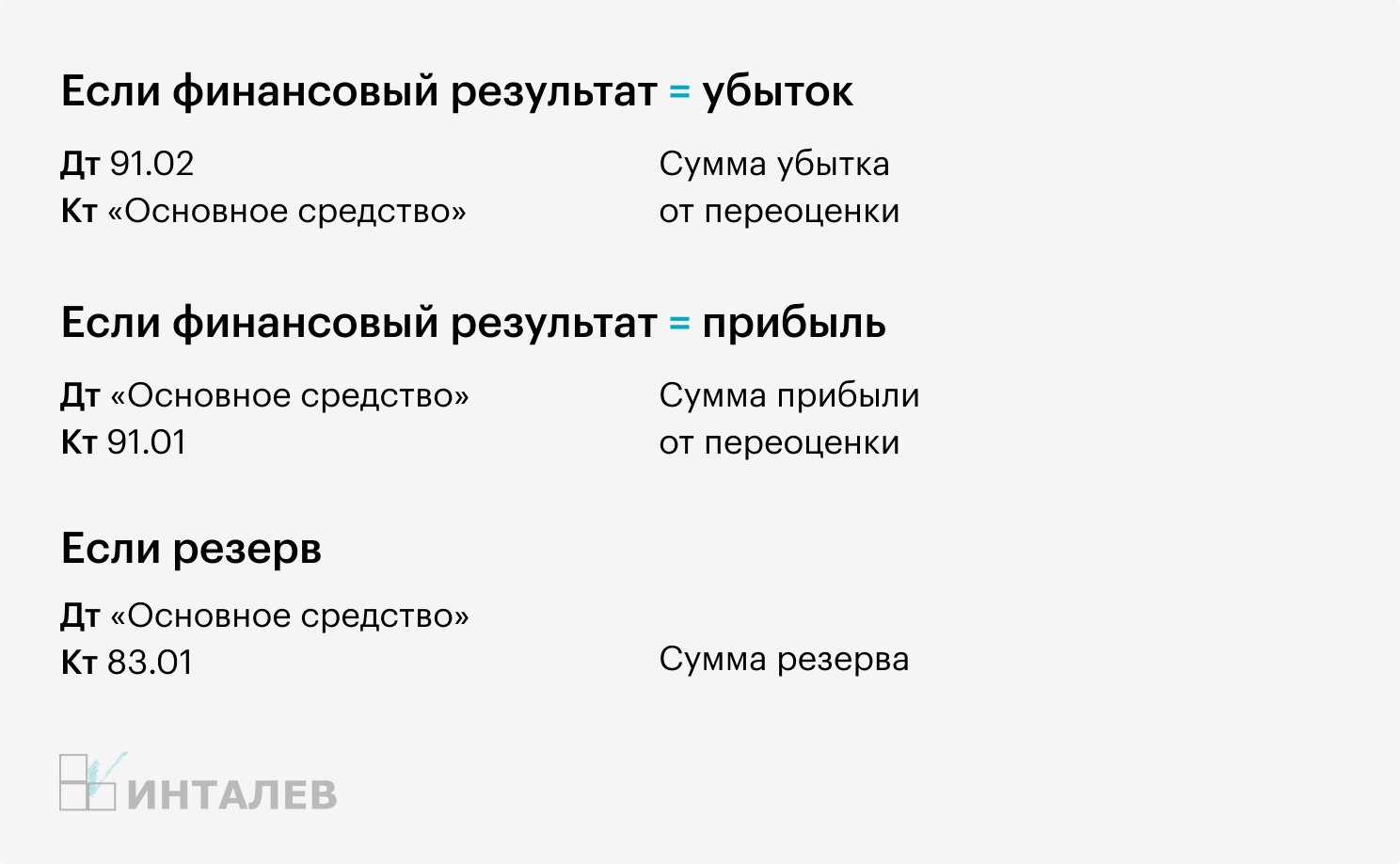

Пример 7. Описание документа «Переоценка ОС»

Реквизиты табличной части:

- Основное средство (Ручной ввод)

- Справедливая стоимость (СС)(Ручной ввод)

- Балансовая стоимость (Показатель)

- Первоначальная стоимость ОС (Показатель)

- Накопленная амортизация (Показатель)

- Накопленный убыток (Показатель)

- Сумма убытка/прибыли, относимая на финансовый результат

- (Автоматический расчет)

- Сумма, относимая на резерв (Автоматический расчет)

- Комментарии (Ручной ввод)

Модуль проведения (проводки) документа:

То есть в документе сотрудник выбирает из справочника основное средство, которое необходимо переоценить. Из данных системы в документ автоматически подтягиваются остатки по этому основному средству:

- первоначальная стоимость,

- накопленная амортизация,

- накопленный убыток, если был.

Сотрудник вводит справедливую стоимость основного средства на отчетную дату. При проведении документа автоматически рассчитывается прибыль или убыток и формируются соответствующие проводки на плане счетов МСФО.

Для поправок, которые выполняются регламентными процедурами, также прописываются источники данных для корректировок, алгоритм корректировки, проводки с результатом корректировки.

На этом основная методологическая часть проекта завершилась.

Также был описан сам процесс сбора отчетности по МСФО: от переноса данных из локальных баз до формирования консолидированных отчетов. Процесс схематично описывал последовательность подготовки отчетности.

Автоматизация и запуск в эксплуатацию

После описания методологии была выполнена автоматизация формирования консолидированной отчетности холдинга.

К программному обеспечению (ПО) выдвигались следующие требования:

- ПО должно быть совместимо с 1С;

- должен сохраняться «аудиторский след», то есть возможность из отчета перейти в первоначальную проводку;

- настройки должны быть прозрачными, то есть без кодирования, на визуальном уровне.

В итоге выбор пал на удовлетворяющее этим требованиям ПО «Инталев: Корпоративный менеджмент». Автоматизация проводилась в той же последовательности, что и разработка методологии.

Были автоматизированы и настроены

- план счетов МСФО,

- отчеты,

- трансляция проводок,

- проформы для корректировок,

- регламентные процедуры.

После выполнения каждого этапа автоматизации отчетности необходимо проводить тестирование на небольших объемах данных. Так удобно выявлять недочеты и ошибки, которые сложно находить при больших объемах. Поэтому эффективнее вести тестирование поэтапно.

После автоматизации был проведен запуск системы в опытную эксплуатацию, во время которого параллельно производилась трансформация отчетности в MS Excel.

Систему проверили аудиторы, сверив отчетность, полученную из автоматизированной системы, с отчетностью, составленной в MS Excel. Также они проверили методологию автоматизации.

Аудиторы высоко оценили прозрачность всех связок и настроек системы, отметив ее «дружелюбность» по отношению к рядовым пользователям — даже не обладающий ИТ-знаниями сотрудник может понять тот или иной алгоритм, по которому выполняется трансляция или корректировка. Кроме того, пользователям наглядно представлены взаимосвязи справочников, счетов, значения дополнительных реквизитов элементов справочников.

Отраслевая специфика проекта

Специфика холдинга такова, что важными участками отчетности являются основные средства и работа с дебиторской задолженностью.

У холдинга на балансе находится много оборудования для производства, автотранспорт для перевозок, производственные и непроизводственные помещения. Все эти основные средства постоянно модернизируются, переоцениваются, вводятся в эксплуатацию новые, переходят в разряд активов на продажу.

Поэтому особое внимание было уделено проектированию и автоматизации проформы в системе для работы с основными средствами.

Благодаря этим проформам в системе остается электронный след по этим операциям — не только движение по счетам (проводка), но и комментарии лиц, принимающих решение (например, о переоценке основного средства).

В системе могут храниться в электронном виде расчеты для тех или иных корректировок, которые прикрепляются к проформам. Это экономит время аудиторов при проверке корректировок по основным средствам, так как все документы находятся в одной базе и имеют привязку к соответствующим проводкам. Поскольку у холдинга большое количество покупателей, вопрос автоматизации учета дебиторской задолженности очень актуален.

Для этих целей были разработаны проформы, в которых выполняется оценка дебиторской задолженности. В этих проформах менеджеры по продажам оценивают задолженности по своим клиентам и оставляют необходимые комментарии по своим решениям. Такой вариант очень удобен для формирования и подтверждения сумм по обесценению дебиторской задолженности.

Результат автоматизации консолидированной отчетности холдинга

- После автоматизации скорость подготовки отчетности существенно увеличилась. Если до этого в холдинге составляли годовую и полугодовую отчетность, то после автоматизации отчетность составляют ежеквартально.

- Большинство рутинных процедур стали выполняться автоматически, что сократило время на обработку данных и снизило так называемый человеческий фактор.

- При первом же использовании системы обнаружились ошибки, совершенные при использовании MS Excel в предыдущих периодах.

- Благодаря автоматизированной отчетности стало проще и удобнее делать сверку внутренних оборотов. Вся МСФО-отчетность теперь формируется автоматически. Из любой цифры отчета можно дойти до проводки, сформировавшей данную цифру, что облегчает проверку данных и прохождение аудита.

- Аудиторам стало удобнее проверять большинство операций и корректировок, особенно связанных с экспертной оценкой. Теперь все правки, которые отражены в отчетности, проводятся в ответственным лицом и не требуют сбора дополнительной документации. Все это позволяет сократить продолжительность аудита отчетности, а соответственно, и затраты, связанные с ним.

Опубликовано в журнале "Корпоративная финансовая отчетность. Международные стандарты", №9 от ноября 2015