«Учись на чужих ошибках — будешь точно знать, как их совершать»

Михаил Генин

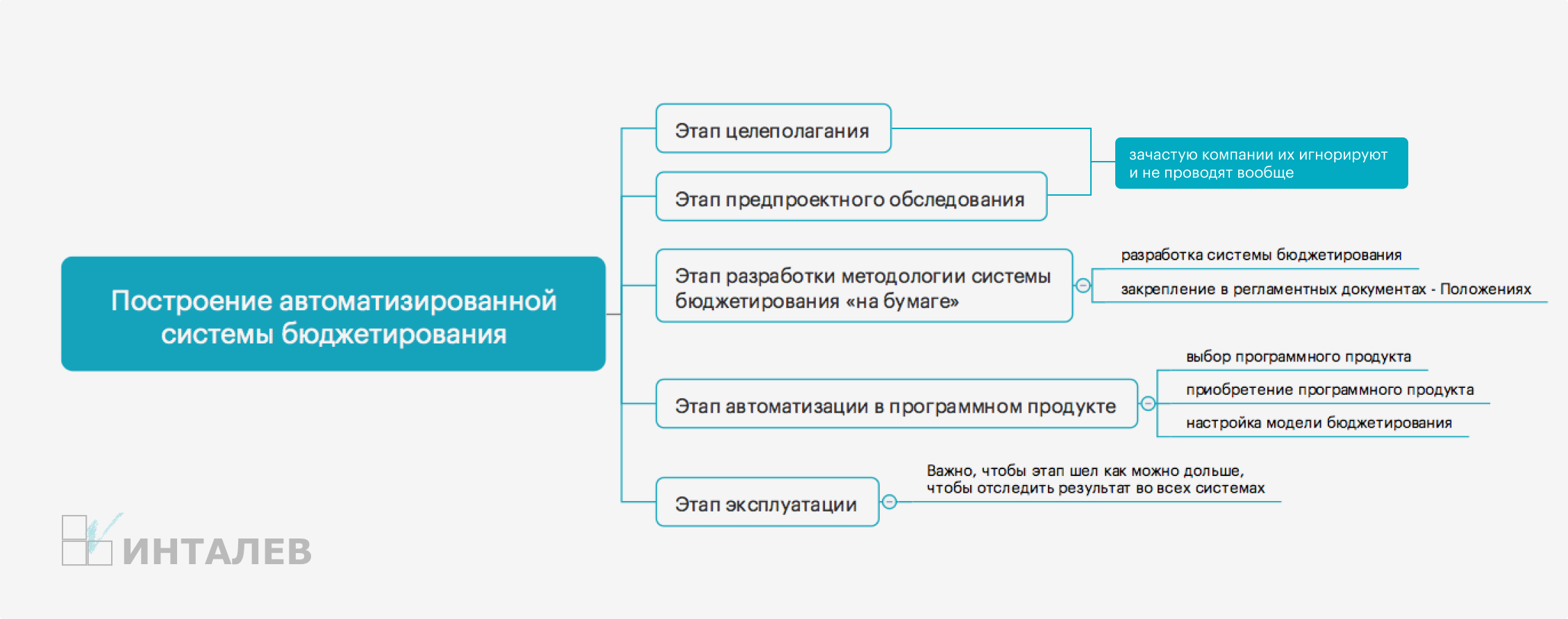

Построение автоматизированной системы бюджетирования принципиально должно включать в себя следующие последовательные этапы:

- Целеполагание,

- Предпроектное обследование,

- Разработка методологии системы бюджетирования «на бумаге»,

- Автоматизация в программном продукте,

- Эксплуатация.

Зачастую компании игнорируют первые два этапа и начинают внедрять автоматизированную систему бюджетирования сразу с разработки методологии, а иногда и с покупки программного продукта.

Работа над методологией включает в себя разработку системы бюджетирования и закрепление в регламентных документах — Положениях.

Этап автоматизации состоит из выбора, приобретения программного продукта и настройки модели бюджетирования в программном продукте.

На этапе продолжительной эксплуатации раскрываются преимущества автоматизированной системы бюджетирования: она отражает затраты, помогает принимать верные управленческие решения, что сказывается на доходах и стоимости компании.

В процессе реализации каждого из перечисленных этапов компании часто совершают одни и те же типичные ошибки. Рассмотрим их.

Ошибки этапа разработки методологии системы бюджетирования «на бумаге»

- Топ-менеджмент компании не участвует в постановке целей и разработке основных методологических аспектов.

Зачастую топ-менеджмент компании не участвует в процессе внедрения системы бюджетирования. Это первая и самая серьезная ошибка. Ведь именно руководство предприятия — основной пользователь управленческой информации, а значит определяет требования к ней и саму систему бюджетного управления.

Чтобы успешно развивать бизнес, топ-менеджерам необходимо понять, что они лучше всего понимают специфику компании. Следовательно, определение основополагающих моментов в системе бюджетирования — прерогатива управленцев.

- Нет единого глоссария терминов.

Часто у менеджеров российских компаний отсутствует ясность в терминологии. Топ-менеджмент компании, сотрудники финансово-экономической службы, руководители подразделений — все должны «разговаривать на одном языке». Необходимо разработать глоссарий терминов, применяемых в компании, — «о терминах не спорят, о терминах договариваются».

- Изобретают “велосипед”, собственные форматы бюджетов. Разрабатывают громоздкие форматы отчетов.

Очень часто специалисты финансово-экономических служб, стремясь реализовать свой творческий потенциал и применить имеющиеся знания, изобретают свои собственные форматы бюджетов, иногда нарушая при этом основные экономические принципы расчета того или иного показателя. Все это затрудняет анализ подобных отчетов и принятие управленческих решений.

Так, например, в одном бюджете/отчете часто совмещают данные о доходах-расходах и данные о поступлении — выбытии денежных средств. Но не зря в теории бюджетного управления выделены именно 3 различных итоговых бюджета/отчета: Бюджет доходов и расходов (БДР), Бюджет движения денежных средств (БДДС), Баланс — они как раз позволяют увидеть предприятие со всех сторон, и цель у каждого своя.

Кроме того, разрабатывая свои форматы отчетов, компании стараются сделать их максимально детальными. В результате отчеты занимают по 2-3 (а иногда и больше) страницы, из-за излишней детализации возникают сложности с анализом представленной информации.

Основные советы:

- Не совмещать в одном бюджете/отчете всю информацию.

- Один отчет оптимально должен занимать одну страницу (максимум, две).

- Дополнительно предоставлять расшифровки интересующих статей.

- Разработать два формата одного и того же отчета: «краткий» — для топ-менеджмента и «подробный» — для анализа сотрудниками финансово-экономической службы.

- Попытка рассчитать «как можно больше» показателей.

При разработке перечня финансово-экономических показателей компании часто перестраховываются и стараются включить в него как можно больше показателей и коэффициентов. Этого не желательно делать, потому что:

- Длинный перечень показателей, имеющих разнонаправленную динамику, не позволяет однозначно определить улучшилось или ухудшилось экономическое положение компании.

- Эффективно управляемое предприятие имеет конкретную систему целей, оценить достижение которых можно через соответствующий им ограниченный набор показателей. Таким образом остальные показатели несут излишнюю для управления информацию и усложняют процесс сбора и обработки данных.

Поэтому, определяя набор необходимых для компании показателей, нужно прежде всего ориентироваться на специфику бизнеса и цели компании.

- Нет процедур исполнения бюджета, неверные сроки в регламентах планирования.

Полноценная система бюджетирования и управленческого учета должна включать следующие элементы:

- совокупность бюджетов,

- регламенты формирования и утверждения бюджетов,

- регламенты исполнения, контроля и анализа бюджетов,

- сотрудников, ответственных за формирование и исполнение того или иного бюджета.

Отсутствие в компании хотя бы одного из перечисленных элементов делает всю систему малоэффективной.

Чтобы избежать данной ошибки, необходимо описать и оптимизировать бизнес-процессы бюджетирования, разработать соответствующие регламентные документы, например, «Положение о планировании», «Регламент работы бухгалтерской службы» и т.д.

- Неверно типизируют ЦФО

Для того, чтобы избежать ошибок на этапе разработки методологии бюджетирования мы рекомендуем:

- Провести обучающие семинары или курсы повышения квалификации.

- Составить глоссарий терминов.

- Разработать и утвердить у генерального директора организационную структуру компании с четкой иерархией подчиненности подразделений.

- Разработать правила ведения управленческого учета, где аналитические разрезы бюджетных статей будут совпадать с аналитиками управленческого учета. Также должна быть разработана четкая классификация затрат, идентичная для всех систем учета и бюджетирования, либо должны быть прописаны четкие соответствия статей одной системы учета другой системе.

- Разработать пакет регламентных документов.

Ошибки этапа автоматизации в программном продукте

- Покупка программного продукта до разработки системы бюджетирования «на бумаге».

Процесс разработки методологии бюджетирования и выбор информационной системы для автоматизации бюджетных процессов — это два последовательных этапа, которые не должны проводиться одновременно. Нарушение этой последовательности влечет за собой ряд других ошибок:

- Автоматизация существующего бардака: «мусор» на входе — «мусор» на выходе.

- Приобретение программного продукта гораздо большего функционала, а соответственно, и стоимости: «Нужна была машина, а купили самолет».

- Приобретение программного продукта, который никак не решает поставленных задач и не подходит для бизнеса компании.

- Завышенные ожидания эффекта от внедрения информационных технологий, корпоративных информационных систем.

Кроме этого, существует еще и такая ошибка, как завышенные ожидания от внедрения программного продукта и вера в «волшебную кнопку». Действительно, существуют программные продукты, в которых есть такая возможность — нажав кнопку, получить необходимый отчет. Но для этого все-таки придется поработать на стадии описания системы бюджетирования и дальнейшего выполнения настройки программного продукта.

- «Шаманство» сотрудников бухгалтерии и IT-специалистов – не поддавайтесь!

При автоматизации системы бюджетирования процесс может натолкнуться на сопротивление сотрудников ряда служб. Так, например, сотрудники бухгалтерии не хотят ничего менять в системе бухгалтерского учета и регламенте обработки поступивших документов, ссылаясь при этом на различные законодательные документы, на то, что в системе бухгалтерского учета существуют строго определенные настройки, изменять которые нельзя. Конечно, не владея специальными знаниями в этой области, трудно аргументированно спорить и добиваться решения поставленных задач. Та же проблема может возникнуть и в общении с техническими специалистами компании, которые приведут вам, с применением только им знакомой терминологии, много доводов, что те или иные задачи реализовать нельзя.

Для того чтобы не допустить подобные ошибки, необходимо:

- Разработать систему бюджетирования «на бумаге».

- Сформировать критерии для анализа программных продуктов (ПП).

- Произвести сравнительный анализ ПП.

- Выбрать и приобрести нужный ПП.

Также мы рекомендуем постоянное повышение своего уровня знаний в смежных областях, на стыке экономики, бухгалтерского учета, информационных технологий и привлечение внешних консультантов, имеющих опыт реализации проектов по внедрению автоматизированных систем бюджетирования и обладающих необходимыми знаниями.

Ошибки этапа эксплуатации

- Отсутствие связи стратегического планирования и бюджетного управления.

В общей системе управления компанией бюджетирование является самым нижним уровнем, где планируется непосредственно стоимость тех действий, через исполнение которых реализуется вся вертикаль планов, целей и миссии компании. Поэтому в случае, если бюджеты компании составляются в отрыве от стратегических планов, может произойти перекос в сторону приоритетности краткосрочных целей в ущерб долгосрочным или значительное отклонение от выполнения стратегических планов, а значит, и недостижение стратегических целей компании.

- Несоблюдение процедур и регламентов бюджетирования.

Многие компании, внедрявшие систему бюджетирования, сталкивались с проблемой низкой исполнительной дисциплины: не соблюдаются сроки и регламент составления бюджетов, сроки предоставления информации сотрудникам финансовых служб, регламент передачи взаимосвязанных бюджетов или информации для их составления от одной службы к другой.

Как правило, корень проблемы лежит в недостаточном внимании к вопросам бюджетирования в текущей деятельности, когда подача планов постоянно откладывается из-за более срочных дел. Другая причина, создающая сложности в выполнении регламентов бюджетирования, — это незнание регламентов бюджетирования.

- Бюджетирование — функция только финансового или планово-экономического отдела.

На практике мы часто сталкиваемся с мнением, что бюджетирование — это функция только финансово-экономической службы. Конечно же, это не так. В процессе бюджетирования на этапе планирования должны принимать участие все подразделения компании. Финансовая служба только координирует этот процесс, консолидирует все плановые бюджеты, проверяет обоснованность плановых данных, в том числе, соотносит с целями и задачами, определенными в стратегическом плане предприятия и тому подобное. Но ни в коем случае не планирует за эти подразделения.

Планировать должен тот, кто будет выполнять эти планы. В противном случае, планы не буду выполняться, а на вопрос «Почему», мы услышим вполне резонный ответ: «Сами запланировали — сами и исполняйте». Планирование должно быть децентрализованным.

- Неиспользование внедренного программного продукта и несоблюдение Положений.

Одной из самых серьезных ошибок, которые часто допускают компании, уже, казалось бы, внедрившие систему бюджетирования, — это то, что все Положения оказываются «на полке», с ними никто не работает, персонал не умеет, не хочет или боится работать в программном продукте. То есть внедренная система бюджетирования не функционирует.

Для того, чтобы избежать этих и подобных им ошибок этапа эксплуатации программного продукта нужно:

- Определить ответственность сотрудников компании за необоснованное несоблюдение своих обязанностей.

- Оповестить всех участников процесса бюджетирования о целях процесса и об их роли в этом процессе. Необходимо ознакомить участников бюджетирования с регламентами их работы и строго контролировать их выполнение.

- Каждый центр финансовой ответственности должен знать стратегические цели компании. Стратегия должна быть обязательно доведена до сведения менеджеров каждого звена. Им необходимо иметь доступ к соответствующей информации, позволяющей оценить, насколько их действия способствуют выполнению общей стратегии.

Командная работа руководителей подразделений. Требуется синхронная и целенаправленная деятельность большого количества линейных менеджеров. Каждый руководитель должен понимать, что он контролирует, на что может повлиять, и за что несет ответственность. Необходима адекватная оценка эффективности деятельности менеджеров и мотивация деятельности участников бюджетного процесса.

Ошибки общие в целом для всех этапов

Прежде чем приступить к внедрению автоматизированной системы бюджетирования, очень важно определиться с целями, для чего это делается. Если не сформулирована цель, определенные параметры ее достижения, то непонятно, выполнен проект или нет.

Кроме определения целей очень важным этапом, которым также часто пренебрегают, является этап предпроектного обследования или анализа ситуации «как есть», определения картины «как надо» и составления плана и бюджета работ по переходу из существующего состояния в желаемое.

В процессе внедрения автоматизированной системы бюджетирования часто приходится сталкиваться со следующими моментами:

- Сопротивление сотрудников обучению новой технологии, новому программному продукту и т.ак далее.

- Сопротивление сотрудников предприятия добавлению новой функции: планирования, соблюдения регламентов и пр.

- Недостаточная квалификация и профессиональный уровень сотрудников финансово-экономической службы, ответственной за бюджетирование.

Во избежание данной ошибки необходимо параллельно внедрять грамотную систему мотивации персонала. Прежде всего это мотивация на достижение запланированных результатов.

Очень важно для успешной реализации проекта наличие команды, которая готова внедрять изменения в компании. Только при наличии компетентных специалистов, готовых воспринять и реализовать изменения — участвовать в разработке регламентов и объяснять суть новшеств коллегам — возможно успешное формирование системы бюджетирования.

Заключение

В заключении хочется еще раз заострить внимание на том, что внедрение автоматизированной системы бюджетирования необходимо осуществлять поэтапно:

- определение задач построения системы управления финансами;

- разработка методологии;

- сравнительный анализ программных продуктов;

- автоматизация;

- обучение пользователей;

- «обкатка» системы.

Также нужно помнить, что программный продукт – это лишь инструмент, который помогает продуманной разработанной системе бюджетирования заработать, но он не может работать вместо нее.

Кроме этого, нужно отметить, что для внедрения автоматизированной системы бюджетирования нужно ставить реальные сроки, а не сроки «вчера». Необходимо помнить, что нереально внедрить эффективную систему бюджетирования за один месяц. Срок, конечно, зависит и от масштаба предприятия, от целей и поставленных задач, от того, своими силами или с привлечением внешних консультантов будет происходить внедрение, но ориентировочный минимальный срок внедрения автоматизированной системы бюджетирования — от четырех трех месяцев.