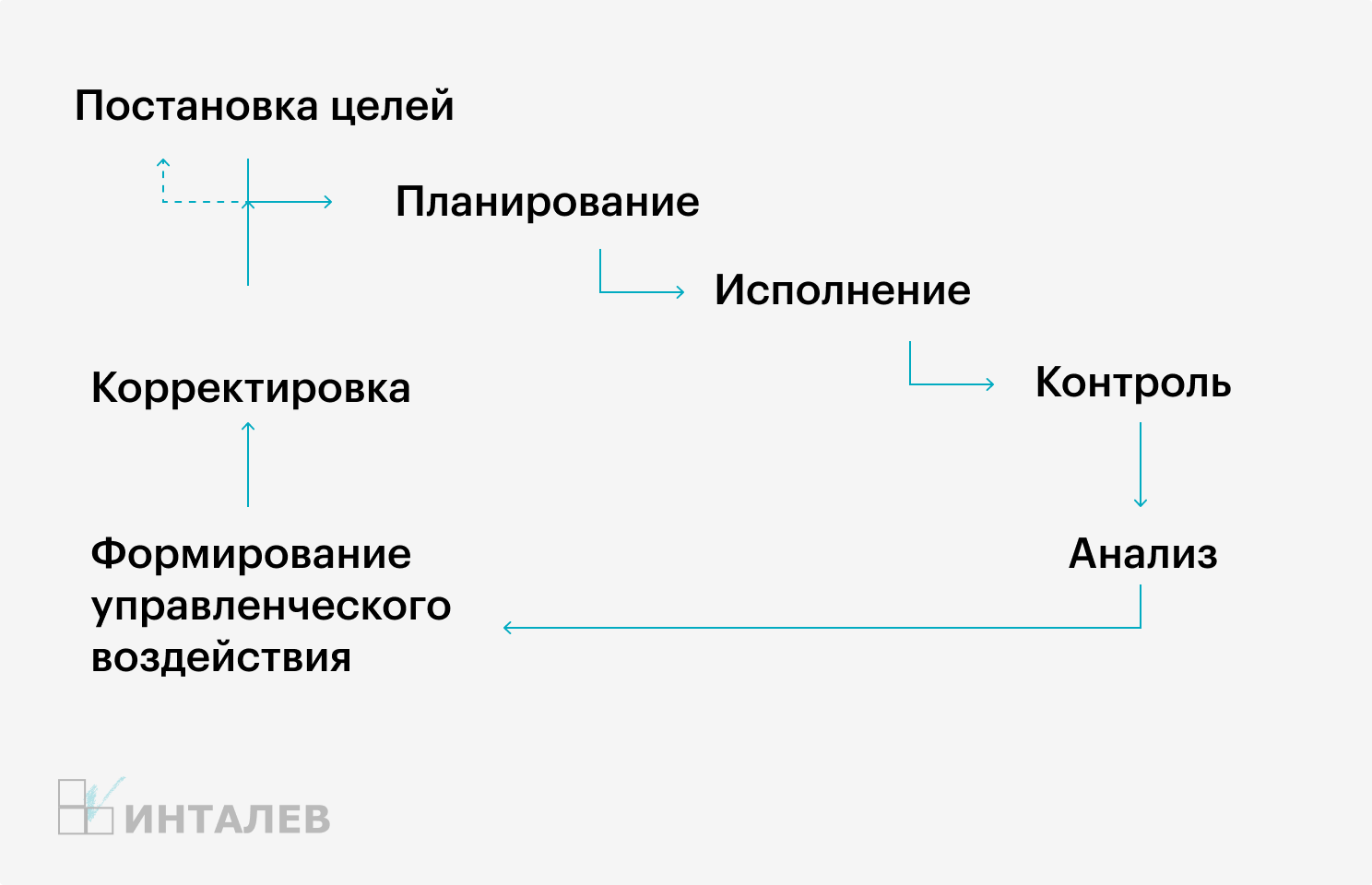

Работа консультанта по оптимизации или постановке системы управленческого учета всегда начинается с диагностики и анализа уже имеющегося цикла управления. Он состоит из следующих ключевых этапов:

- постановка целей,

- принятие решений и планирование мероприятий,

- исполнение и реализация планов,

- контроль,

- анализ,

- формирование управленческого воздействия,

- корректировка планов и целей.

На практике же для многих российских компаний характерным является нарушение или пропуск отдельных этапов.

Перечислим самые распространенные управленческие ошибки, встречающиеся на практике:

- отсутствуют измеримые цели,

- организационная структура не соответствует действительности и не настроена на потребности управления бизнесом,

- система учета охватывает только часть областей деятельности компании,

- анализ осуществляется по неточным и несвоевременным данным.

В таких условиях два последних этапа цикла управления — формирование управленческого воздействия и корректировка — осуществляются без системной поддержки, а только на основе опыта и интуиции менеджеров компаний.

В данной статье мы определим залог успеха, позволяющий создать эффективную систему управленческого учета на предприятии, которая будет служить источником достоверной и оперативной информации для принятия качественных управленческих решений. В этой статье мы подробно остановимся на технических аспектах автоматизации и разберем правила и последовательность интеграции управленческого и бухгалтерского учета.

Материал будет полезен для компаний, которые планируют оптимизировать имеющуюся систему управленческого учета или только приступают к постановке и внедрению такой системы.

Факторы успешного внедрения управленческого учета

Управленческий учет — это система сбора, обработки, накопления и предоставления учетной информации, которая помогает менеджерам планировать, контролировать и принимать верные решения в оперативном режиме.

Задачи управленческого учета

Основные задачи управленческого учета, решаемые в рамках поставленной цели:

- регистрация данных о хозяйственной деятельности и предоставление оперативных отчетов для руководителей различных уровней;

- оценка доходов и расходов по конкретным продуктам (услугам, работам), центрам финансовой ответственности и по компании в целом;

- управление себестоимостью для принятия решений по ценообразованию, объему выпуска, оптимизации ассортимента;

- исследование данных о затратах, выявление тенденций их поведения, анализ структуры затрат, отклонений фактических затрат от запланированных и предоставление информации удобном виде;

- планирование финансовых потоков, доходов, расходов и результатов согласно учетным форматам и регламентам, сопоставление данных для контроля и анализа

- формирование итоговой отчетности для анализа соответствия фактических значений целевым показателям как по ответственным подразделениям, так и по компании в целом.

Успешное решение подобного рода задач в рамках построения (оптимизации) и внедрения управленческого учета зависит от множества факторов. На практике их можно разделить на три взаимосвязанные группы:

- Методология.

Результаты внедрения управленческого учета на предприятии напрямую зависят от эффективности применяемой методики. Отсутствие методологии оборачивается сорванными сроками — без отлаженного алгоритма сотрудникам придется тратить время и силы на опытные разработки и исследования. Вдобавок смета выходит за обозначенные рамки и едва ли будут достигнуты результаты внедрения.

- Технология внедрения.

Выверенная методология сама по себе не страхует от часто встречающихся организационных и технических сложностей, без решения которых не достичь результата. Им также необходимо уделить внимание. Для этого требуется разработать процедуры контроля и корректировки сроков, сметы и выполнения требований проекта внедрения, а также управления персоналом в команде. К данной группе факторов относится и система стимулирования проектной команды, как часть технологии внедрения.

- Программно-техническое решение.

Управленческий учет включает огромный объем информации. На крупных и средних предприятиях его невозможно выстроить только «на бумаге», не используя средства автоматизации. Применение таких инструментов предполагает перестройку всей системы управления, взаимодействия с поставщиками, партнерами и клиентами, внедрение автоматизированной системы управленческого учета и отчетности.

Этапы внедрения управленческого учета на предприятии

Проекты внедрения в области управления финансами в российских компаниях следует начинать с бюджетного планирования. Таким образом, следуя циклу управления, можно рассмотреть все области управления компанией. Такая последовательность даст наилучший результат.

При бюджетном планировании разрабатываются:

- финансовая структура;

- бюджетная структура (в том числе основные формы: бюджет о прибылях и убытках, о движении денежных средств, о финансовом положение (баланс));

- учетная политика;

- процесс планирования;

- финансово-экономические показатели.

Область бюджетного планирования отличается от области управленческого учета процессом формирования управленческой отчетности. При этом финансовая структура, формы отчетности, аналитические разрезы, учетная политика являются едиными для плана и факта.

Для комплексного подхода к управлению компании следует начинать внедрение с разработки стратегии и ключевых показателей эффективности. Интеграция стратегического и оперативного управления с использованием таких показателей позволяет сделать компанию более эффективной, поскольку она достигает целей (результативна) и при этом расходует ресурсы строго в рамках бюджета (экономична).

Последним этапом внедрения может выступать оптимизация системы стимулирования персонала. В современном мире никто не будет работать «из-под палки», поэтому управление не даст полного эффекта без системы поощрений сотрудников, разработанной согласно принципам эффективного управления.

Во многих российских компаниях используются одинаковые алгоритмы внедрения, но содержание этапов в каждом случае отличается. Это зависит от отраслевой специфики, от типа компании, но даже в рамках одной отрасли и одного типа компаний проблемы могут быть абсолютно разными. Поэтому модель управления у каждой компании индивидуальна. Важное значение имеет также степень проработки учета в компании, уровень компетентности сотрудников и осознание руководством важности управленческого учета.

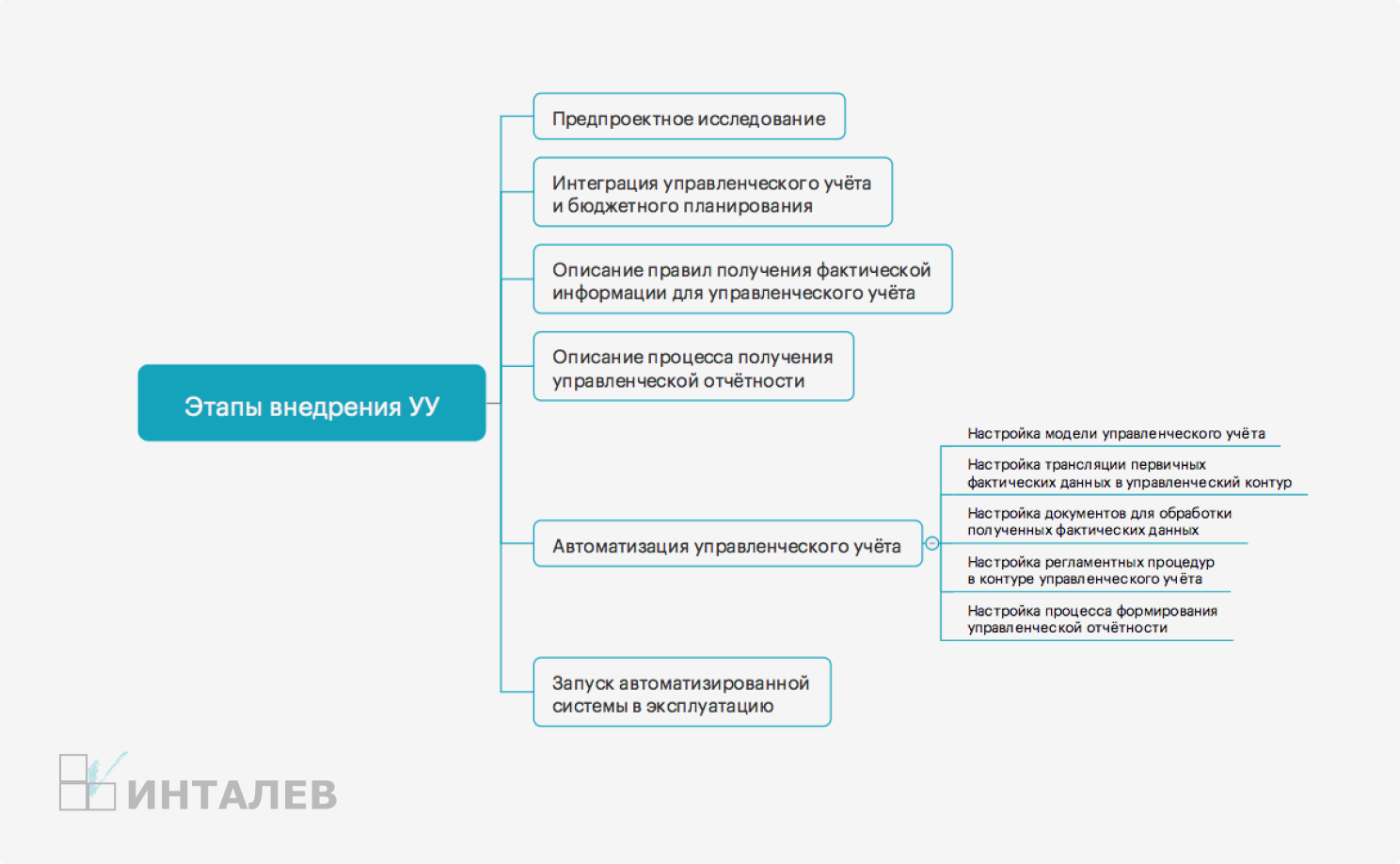

Рассмотрим подробно этапы внедрения управленческого учета.

- Предпроектное исследование.

Многие российские компании уже используют элементы управленческого учета, но, как правило, принципы учета не определены и не зафиксированы. В результате компании имеют несколько вариантов отчетности, так как практикуют различные способы учета. Это приводит к тому, что сопоставить плановые и фактические данные невозможно или очень трудно.

В региональных компаниях иногда используют собственные форматы отчетов, в которых нарушаются основные экономические принципы расчета того или иного показателя. Например, в отчете о прибылях и убытках представлены доходы и поступления, расходы и выплаты, и здесь же можно найти балансовые показатели. Все это затрудняет анализ подобных отчетов и принятие управленческих решений.

Помимо этого некоторые отчеты для руководства оказываются максимально детальными и занимают по несколько страниц. В результате возникают сложности с анализом представленной информации.

Для выявления всех нюансов внедрение бюджетного планирования и управленческого учета следует начинать с предпроектного исследования. Это очень важный этап и им нельзя пренебрегать. Он поможет выявить сильные и слабые стороны учета и понять, что предстоит сделать.

В техническом аспекте внедрение управленческого учета также является непростым процессом. Можно выделить следующие проблемы:

- использование большого количества бухгалтерских баз, видов систем учета,

- отсутствие необходимого набора аналитических данных,

- запоздалое внесение первичных документов, как результат, ведение двойного, тройного учета,

- ошибки учета.

На этапе предпроектного исследования информационные потоки представляются с позиции «как есть», затем разрабатывается желаемая схема по принципу «как надо». Причем следует стремиться к тому, чтобы первичные документы заносились одним специалистом только один раз и в одной информационной системе таким образом, чтобы удовлетворить потребности всех существующих в компании систем учета.

- Интеграция управленческого учета и бюджетного планирования.

Необходимо удостовериться, что выполняются следующие условия.

- Разработанный перечень аналитических разрезов является полным — можно не только спланировать, но и получить данные по факту.

Часто встречается ситуация, когда в плане заложен максимальный перечень аналитических показателей, а на практике оказывается, что получение аналитики либо требует двойного учета, либо трудоемко и в итоге нецелесообразно. От каких-то показателей придется отказаться, для каких-то потребуются дополнительные расчеты, но в большинстве случаев это решается организационно-техническим способом.

Необходимо подключить к разработке бухгалтерию. Если рабочий функционал базы бухгалтерского учета позволяет получать аналитическую информацию, то сбор таких данных включается в регламент работы бухгалтерии. Если функционал не позволяет, но позволяет конфигурация базы, то в проект внедрения включаются доработки с обязательным написанием технического задания.

- Учетная политика отвечает целям управленческого учета компании. Она должна обеспечивать:

- полноту, своевременность и непрерывность отражения всех фактов хозяйственной деятельности;

- отражение этих фактов исходя из их экономического смысла, а не формы;

- совпадение отчетных данных с фактическими остатками на складах, в кассе и на расчетных счетах.

- Разработанный управленческий план счетов (УПС) отражает:

- формат управленческой отчетности;

- необходимую и достаточную аналитичность по каждому разделу учета;

- взаимосвязь управленческого и бухгалтерского учета;

- объект учета;

- специфику производства (массовое, позаказное и пр.);

- способ ведения оперативного учета.

- Описание правил получения фактической информации для управленческого учета.

В крупных и средних компаниях источником данных для управленческого учета является оперативный и бухгалтерский учет. Следовательно необходимо создать правила достижения соответствия между бухгалтерским и управленческим планами счетов. Такая процедура выполняется по каждому счету и аналитическому показателю.

В результате формулируются требования к бухгалтерскому и оперативному контуру. Они могут касаться формирования бухгалтерского плана счетов, доработки типовых операций и/или первичных документов, заполнения справочников.

Правило соответствия планов счетов подразумевает, что для составления управленческой отчетности требуются дополнительные расчеты и закрытие периода, которые выполняются согласно управленческой учетной политики в контуре управленческого учета.

Соответствие счетов и аналитических показателей нужно регламентировать для последующей автоматизации. Дополнительные расчеты и закрытие периода также рекомендуется регламентировать. Для этого используются определенные формы документов и процедуры подробного описания источника и приемника информации.

- Описание процесса получения управленческой отчетности.

На этапе диагностики процесс получения управленческой отчетности описывался «как есть». После проработки системы учета процесс получения управленческой отчетности должен принять вид «как надо».

Описание процесса получения управленческой отчетности включает определение последовательности действий (задач), указания ответственных за выполнение задач, сроков реализации. Степень детализации процесса для целей автоматизации может быть различной, в описании могут быть указаны только реперные точки его прохождения.

- Автоматизация управленческого учета.

Этапу автоматизации предшествует выбор программного продукта, который будет отвечать всем требованиям компании: будет учитывать специфику ее деятельности, иметь требуемый уровень производительности и прочее.

Для внедрения системы управленческого учета мы пользуемся собственной разработкой, которая доказала свою эффективность в компаниях различных отраслей. Данный программный продукт разработан на платформе 1С, он может быть установлен в бухгалтерскую систему Заказчика (используется объединенная конфигурация, например: «1С Бухгалтерия + ИНТАЛЕВ: Корпоративный менеджмент») или может стоять отдельно. В последнем случае первичные фактические данные попадают в наш программный продукт путем настроенного регулярного обмена между базами бухгалтерской и управленческой.

Автоматизация модели управленческого учета и отчетности осуществляется строго в соответствии с регламентом компании на пользовательском уровне и без элементов программирования. Таким образом, составлять дополнительное техническое задание для настройки системы не требуется.

Автоматизация выполняется по следующему алгоритму:

- настройка модели управленческого учета (создание и заполнение классификаторов, управленческого плана счетов, настройка форм отчетности);

- настройка трансляции первичных фактических данных в управленческий контур;

- настройка документов для обработки полученных фактических данных (например, элиминация внутренних оборотов), первичного внесения данных;

- настройка регламентных процедур в контуре управленческого учета: закрытие периода, начисление управленческой амортизации и т.д.

- настройка процесса формирования управленческой отчетности.

Если требуется доработка бухгалтерского контура для системы управления, все работы по его индивидуальной донастройке должны быть выполнены до запуска системы.

- Запуск автоматизированной системы в эксплуатацию.

Перед запуском системы необходимо провести обучение конечных пользователей. Это задача проектной группы, которая является носителем компетенций по модели управленческого учета и разбирается в программном продукте.

Запуск в опытную эксплуатацию необходимо выполнять на предварительно подготовленном тестовом примере. При этом в системе прогоняется весь процесс формирования управленческой отчетности. По результатам такого тестирования устраняются различные неточности, которые были не видны в моменты настройки системы.

Запуск в промышленную эксплуатацию проходит уже на реальных данных. «Обкатку» системы можно закончить, когда цели внедрения будут достигнуты.

Практический кейс «Правила получения фактической информации для управленческого учета»

Правила получения практической информации рассмотрены на примере дистрибьюторской группы компаний, занимающейся продажей оборудования. Автоматизация системы управленческого учета проводилась с использованием программно-методического комплекса «ИНТАЛЕВ: Корпоративный менеджмент».

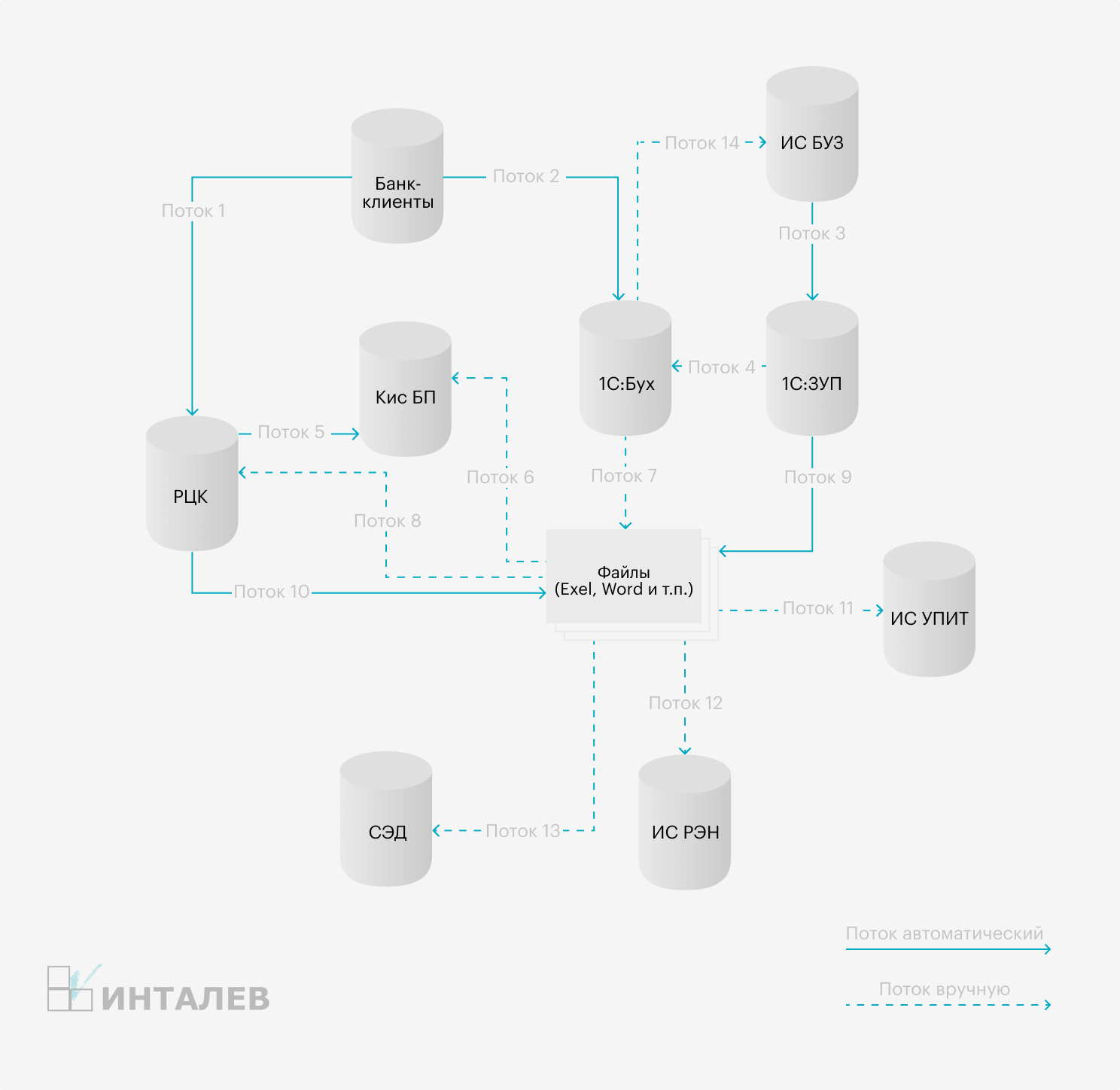

Источники фактических данных

Источниками фактических данных для управленческого учета группы компаний являются:

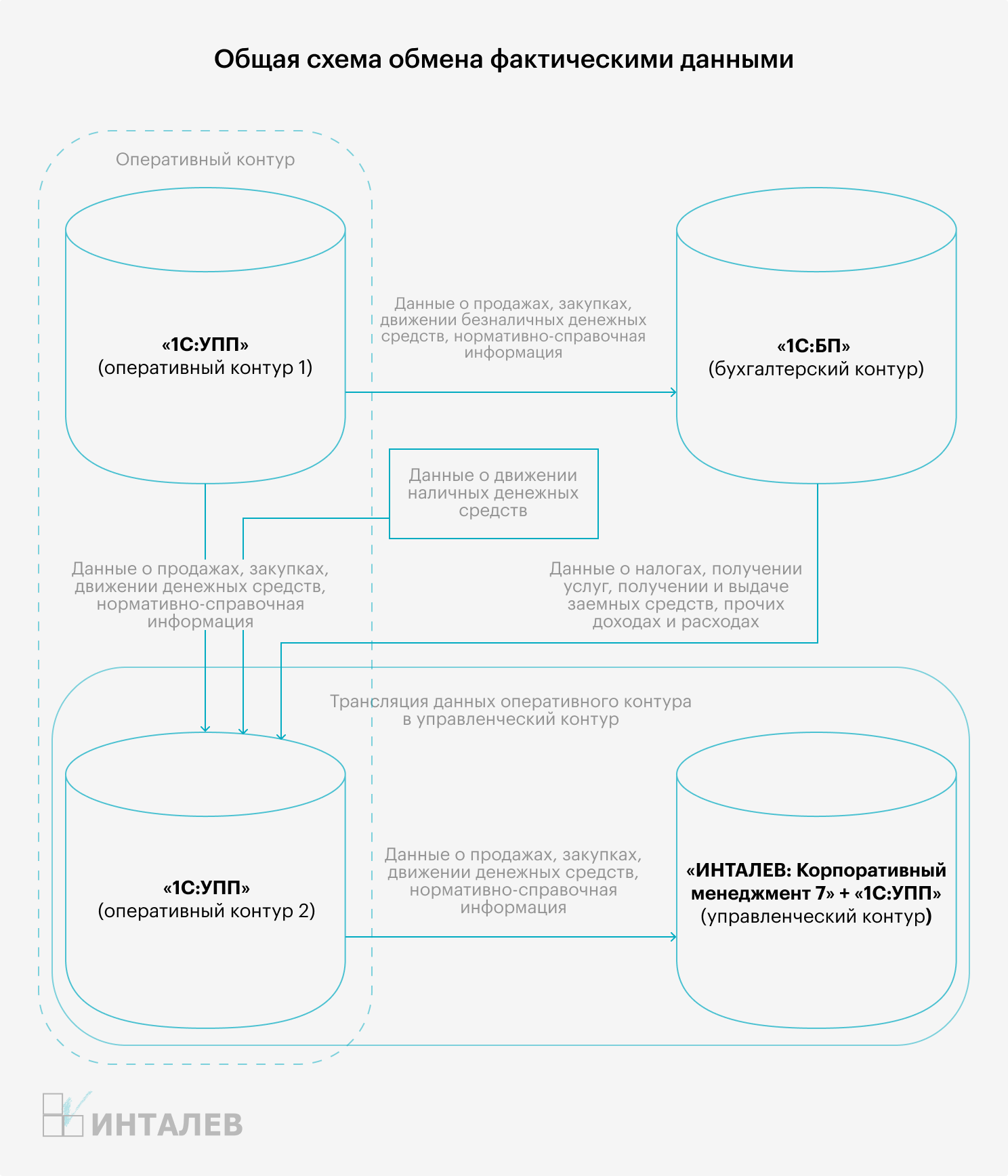

- база оперативного учета «1С: УПП» в части информации о движении товаров и безналичных денежных средств, а также приобретенных услугах и оплате труда;

- базы бухгалтерского учета «1С: Бухгалтерия» в части информации о налогах, кредитах и займах, прочих доходах и расходах.

Общая схема потоков данных представлена на рисунке.

Трансляция данных оперативного контура в управленческий осуществляется при помощи программного продукта «ИНТАЛЕВ Корпоративный менеджмент».

Сквозными элементами являются ЦФО (центры финансовой ответственности) и организация.

Соответствие бухгалтерского и управленческого планов счетов, аналитических данных

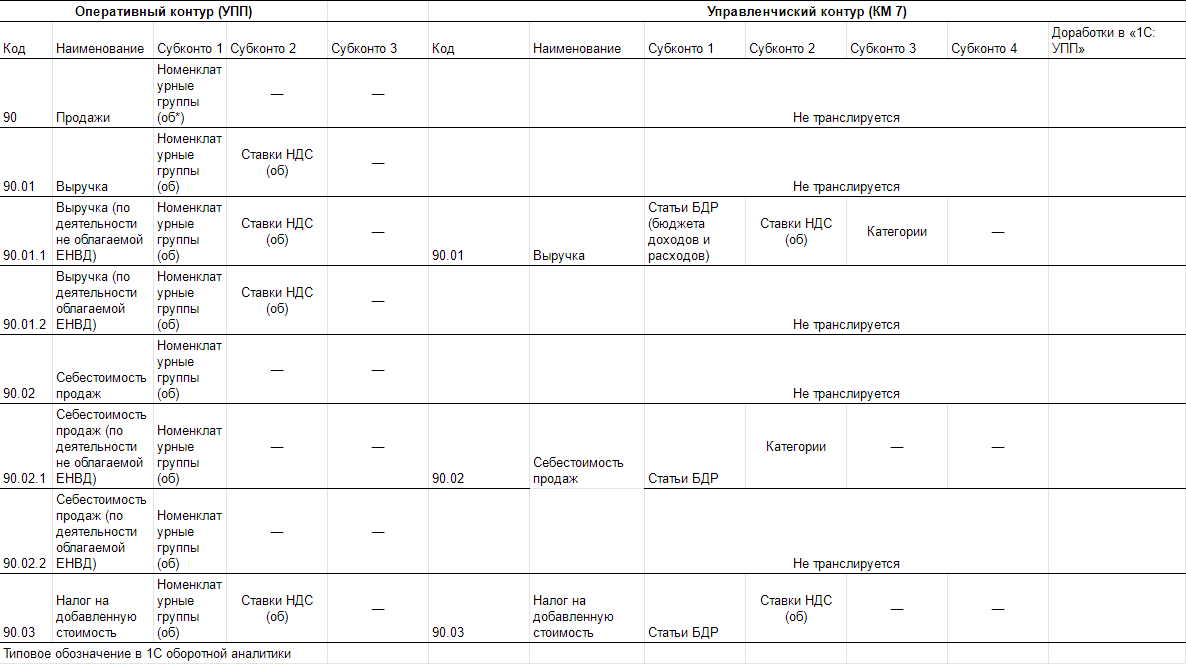

Трансляция фактических данных из бухгалтерского плана счетов в управленческий план счетов для целей обмена осуществляется на основе сценария «Факт» по правилам, пример которых приведен в таблице 1.

Правила переноса фактических данных в управленческий контур

Данные в бухгалтерский план счетов переносятся путем обмена данными между базой оперативного учета «1С: УПП» и информационной базой «ИНТАЛЕВ: Корпоративный Менеджмент».

При трансляции данных из оперативного контура в управленческий устанавливается соответствие аналитических данных счетов при помощи механизма выделения дополнительных свойств объектов.

В таблице 2 приведено соответствие аналитических данных управленческого и оперативного контуров.

В таблице 3 приведены правила определения сквозной аналитики (измерения) управленческого плана счетов для центра финансовой ответственности.

| № п/п | Элементы оперативного контура | Элементы управленческого контура | Тип аналитических данных управленческого контура |

|---|---|---|---|

| 1 | Номенклатура | Номенклатура | Справочник 1С «Номенклатура» |

| 2 | Номенклатурные группы | Категории | Классификатор «Категории» |

| 3 | Основные средства | Основные средства | Справочник 1С «Основные средства» |

| 4 | Нематериальные активы | Нематериальные активы | Справочник 1С «Нематериальные активы» |

| 5 | Подразделение | ЦФО | Справочник «Центры финансовой отчетности» |

| 6 | Прочие доходы и расходы | Статьи БДР | Классификатор «Статьи БДР»* |

| 7 | Статьи затрат | Статьи БДР | Классификатор «Статьи БДР»** |

| 8 | Статьи движения денежных средств | Статьи БДР | Классификатор «Статьи БДДС(бюджета движения денежных средств)» |

| 9 | Контрагенты | Контрагенты | Справочник 1С «Контрагенты» |

| 10 | Договоры | Договоры | Справочник 1С «Договоры контрагентов» |

| 11 | Банковские счета | Банковские счета | Справочник 1С «Счета в банках» |

*Для счетов 91

*Для счетов 26, 44, 90*_

| Счета УПС | Правила поведения ЦФО |

|---|---|

| 20, 26, 44 | ЦФО определяется путем указания дополнительного свойства к справочнику 1С «Подразделения организации» |

| 43 | ЦФО определяется путем указания дополнительного свойства к справочнику 1С «Работники организации» |

| 90.01, 90.02, 90.03 | ЦФО определяется путем указания дополнительного свойства к справочнику 1С «Контрагенты». Следует обращаться к реквезиту «Контагент» в шапке документа по учету выручки «Реализация товаров и услуг» |

| 90.07, 90.08 | ЦФО определяется по корреспондирующим счетам ( 26, 44) путем указания дополнительного свойства к справочнику 1С «Подразделение организации» |

| В свою очередь, проводки на УПС являются источниками для построения отчетности и планфактного анализа как по отдельным компаниям

группы, так и по группе в целом. Настройка трансляции первичных фактических данных Классификатор ЦФО является сквозным элементом разных видов учета. Для его составления | используется параметр «Подразделение», который должен в обязательном порядке указываться

в документе или являться аналитическим показателем в бухгалтерской проводке. При осуществлении оперативного учета для корректной последующей трансляции данных необходимо в документах указывать подразделение Чтобы настроить систему для трансляции данных, необходимо до начала трансляции выполнить следующие действия. |

Требования к оперативному контуру

Требования к оперативному контуру должны удовлетворять потребности руководства в отчетах, достаточных для анализа ситуации как в отдельных компаниях группы, так и по группе в целом.

При этом должны выполняться следующие условия:

- бухгалтерский план счетов (БПС) должен отражать методологические принципы, необходимые для получения фактических данных и анализа их отклонения от плановых;

- управленческий план счетов (УПС) должен содержать все аналитические данные, необходимые для формирования отчетности.

Для осуществления план-фактного анализа необходимо, чтобы сведения о плановых и фактических показателях находились в едином информационном пространстве. Для этого осуществляется процедура трансляции, т.е. переноса данных оперативного учета в управленческий.

Для корректной трансляции данных в управленческий контур необходимо наличие в оперативном контуре возможности идентифицировать требуемые для УПС аналитические данные.

Информация, отражаемая в проводках и регистрах оперативного контура, транслируется в управленческий контур, а точнее на управленческий план счетов.

В свою очередь проводки на УПС являются источниками для построения отчетности и план-фактного анализа как по отдельным компаниям группы, так и по группе в целом.

Настройка трансляции первичных фактических данных

Классификатор ЦФО является сквозным элементом разных видов учета. Для его составления используется параметр «Подразделение», который должен в обязательном порядке указываться в документе или являться аналитическим показателем в бухгалтерской проводке.

При осуществлении оперативного учета для корректной последующей трансляции данных необходимо в документах указывать подразделение.

Чтобы настроить систему для трансляции данных, необходимо до начала трансляции выполнить следующие действия.

- Сгруппировать справочник 1С «Основные средства» таким образом, чтобы можно было выделить объекты, относящиеся к складу, IT-сфере и управлению.

- Определить для справочников 1С «Номенклатурные группы», «Контрагенты», «Физические лица» дополнительные свойства со ссылками на элементы классификатора «Категории».

- Привести в качестве дополнительных свойств элементов справочников 1С «Статьи затрат» и «Прочие доходы и расходы» ссылки на элементы классификатора «Статьи БДР».

- Внести в дополнительные свойства элементов справочника 1С «Статьи движения денежных средств» ссылки на элементы классификатора «Статьи БДДС».

- Определить для справочника 1С «Подразделения» дополнительное свойство со ссылками на элементы значения справочника «Центры финансовой ответственности».

- Добавить в документы «Реализация товаров и услуг» поле «Агент», который по типу является Справочником 1С «Физические лица», значение которого будет переноситься из коммерческого предложения по сделке.

- Добавить в документ «Реализация товаров и услуг» реквизит «Конечный покупатель» и реквизит «Склад» в регистр «Продажи» для обособления «виртуальных» отгрузок.

Рассмотренный пример демонстрирует важность технических аспектов в процессе автоматизации системы управленческого учета. Соблюдение данных правил позволит компаниям на этапе внедрения системы избежать ошибок и учесть технические тонкости, способствующие получению достоверной и оперативной информации.

ЛИТЕРАТУРА

Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. — М.: Питер, 2014.

Федосеев А.В., Карабанов Б.М. Битва за эффективность. — М.: Альпина Паблишер, 2013.